Sobre formular declar 2 da categ

•

0 recomendaciones•292 vistas

La resolución aprueba el Formulario Virtual para la declaración y pago del Impuesto a la Renta de Segunda Categoría. Los sujetos obligados a presentar la declaración son las personas naturales, sucesiones indivisas y sociedades conyugales que hubieran percibido rentas netas de segunda categoría distintas de dividendos. El formulario debe ser utilizado para declarar la renta percibida en cada mes sujeto a impuesto.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Sobre formular declar 2 da categ

Similar a Sobre formular declar 2 da categ (20)

Sobre formular declar 2 da categ

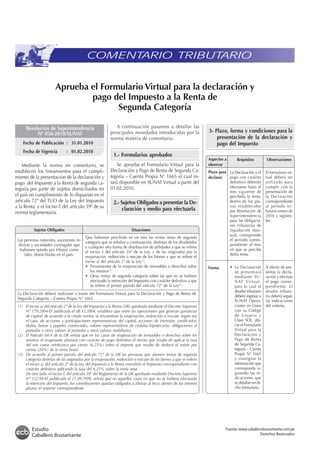

- 1. COMENTARIO TRIBUTARIO Aprueba el Formulario Virtual para la declaración y pago del Impuesto a la Renta de Segunda Categoría A continuación pasamos a detallar las ––––––––––––––––––––––––––––––––––––– Resolución de Superintendencia 3- Plazo, forma y condiciones para la Nº 036-2010/SUNAT principales novedades introducidas por la norma materia de comentario. presentación de la declaración y Fecha de Publicación : 31.01.2010 pago del Impuesto ––––––––––––––––––––––––––––––––––––––––––––––––– ––––––––––––––––––––––––––––––––– ––––––––––––––––––––––––––––––––––––– Fecha de Vigencia : 01.02.2010 1.- Formularios aprobados ––––––––––––––––––––––––––––––––– Aspectos a Requisitos Observaciones Mediante la norma en comentario, se Se aprueba el Formulario Virtual para la observar establecen los lineamientos para el cumpli- Declaración y Pago de Renta de Segunda Ca- Plazo para La Declaración y el El formulario vir- miento de la presentación de la declaración y tegoría – Cuenta Propia N° 1665 el cual es- declarar pago con carácter tual deberá ser pago del Impuesto a la Renta de segunda ca- tará disponible en SUNAT Virtual a partir del definitivo deberán utilizado para 01.02.2010. efectuarse hasta el cumplir con la tegoría por parte de sujetos domiciliados en mes siguiente de presentación de el país en cumplimiento de lo dispuesto en el ––––––––––––––––––––––––––––––––– percibida la renta, la Declaración artículo 72º del TUO de la Ley del Impuesto 2.- Sujetos Obligados a presentar la De- dentro de los pla- correspondiente a la Renta, y el inciso f) del artículo 39º de su claración y medio para efectuarla zos establecidos al período tri- norma reglamentaria. por Resolución de butario enero de ––––––––––––––––––––––––––––––––– Superintendencia 2010 y siguien- para las obligacio- tes. nes tributarias de Sujetos Obligados Situaciones liquidación men- sual, consignando Que hubieran percibido en un mes las rentas netas de segunda Las personas naturales, sucesiones in- el periodo corres- categoría que se señalan a continuación, distintas de los dividendos divisas y sociedades conyugales que pondiente al mes y cualquier otra forma de distribución de utilidades a que se refiere hubiesen optado por tributar como en que se percibe el inciso i) del artículo 24° de la Ley, y de las originadas por la tales, domiciliadas en el país. dicha renta. enajenación, redención o rescate de los bienes a que se refiere el inciso a) del artículo 2° de la Ley(1): • Provenientes de la enajenación de inmuebles o derechos sobre Forma • La Declaración A efecto de pre- los mismos(2). se presentará sentar la decla- • Otras rentas de segunda categoría sobre las que no se hubiere mediante SU- ración y efectuar efectuado la retención del Impuesto con carácter definitivo a que NAT Vi r t u a l , el pago corres- se refiere el primer párrafo del artículo 72° de la Ley(3). para lo cual el pondiente, el deudor tributario deudor tributa- La Declaración deberá realizarse a través del Formulario Virtual para la Declaración y Pago de Renta de deberá ingresar a rio deberá seguir Segunda Categoría – Cuenta Propia N° 1665 SUNAT Opera- las indicaciones (1) El inciso a) del artículo 2º de la Ley del Impuesto a la Renta (LIR) aprobada mediante el Decreto Supremo ciones en Línea del sistema. Nº 179-2004-EF publicada el 08.12.2004, establece que entre las operaciones que generan ganancias con su Código de capital, de acuerdo a la citada norma, se encuentran la enajenación, redención o rescate, según sea de Usuario y el caso, de acciones y participaciones representativas del capital, acciones de inversión, certificados, Clave SOL, ubi- títulos, bonos y papeles comerciales, valores representativos de cédulas hipotecarias, obligaciones al car el Formulario portador u otros valores al portador y otros valores mobiliarios. Virtual para la (2) El Artículo 84-A de la LIR señala que en los casos de enajenación de inmuebles o derechos sobre los Declaración y mismos, el enajenante abonará con carácter de pago definitivo el monto que resulte de aplicar la tasa Pago de Renta del seis coma veinticinco por ciento (6,25%) sobre el importe que resulte de deducir el veinte por de Segunda Ca- ciento (20%) de la renta bruta. tegoría – Cuenta (3) De acuerdo al primer párrafo del artículo 72° de la LIR las personas que abonen rentas de segunda Propia N° 1665 categoría distintas de las originadas por la enajenación, redención o rescate de los bienes a que se refiere y consignar la el inciso a) del artículo 2° de la Ley del Impuesto a la Renta retendrán el Impuesto correspondiente con información que carácter definitivo aplicando la tasa del 6,25% sobre la renta neta. corresponda si- De otro lado, el inciso f) del artículo 39° del Reglamento de la LIR aprobado mediante Decreto Supremo guiendo las in- Nº 122-94-EF publicado el 21.09.1994, señala que en aquellos casos en que no se hubiera efectuado dicaciones que la retención del Impuesto, los contribuyentes quedan obligados a abonar al fisco, dentro de los mismos se detallan en di- plazos, el importe correspondiente. cho formulario. Estudio Fuente: www.caballerobustamante.com.pe Caballero Bustamante Derechos Reservados

- 2. ––––––––––––––––––––––––––––––––– Aspectos a Requisitos Observaciones observar 4. Declaración Sustitutoria o Rectifi- catoria • Asimismo, los deudores tributarios presentarán, de corresponder: 1. Una declaración por la renta percibida en cada mes por ––––––––––––––––––––––––––––––––– concepto de enajenación de inmuebles o derechos sobre Se establece que la presentación de la los mismos. Si la renta corresponde a la enajenación de declaración sustitutoria y rectificatoria se más de un inmueble o derecho sobre el mismo, deberá efectuará utilizando el formulario virtual antes presentarse una declaración por cada uno de ellos. mencionado, para lo cual el contribuyente 2. Una declaración por las rentas netas de segunda categoría deberá ingresar nuevamente todos los datos sobre las que no se hubiere efectuado la retención del de la declaración que se sustituye o rectifica, Impuesto con carácter definitivo a que se refiere el primer párrafo del artículo 72º de la Ley percibidas en cada mes. inclusive aquella información que no se desea sustituir o rectificar. Pago Para cancelar el Importe a pagar a través de SUNAT En ambos casos el deudor Virtual, el deudor tributario podrá optar por alguna de tributario deberá cancelar el ––––––––––––––––––––––––––––––––– las siguientes modalidades: íntegro del importe a pagar 5. Documentación a presentar ante Pago mediante débito en cuenta: En esta modalidad, consignado en la declara- el deudor tributario ordena el débito en cuenta del ción, a través de una única el Notario Importe a pagar indicado en el formulario virtual transacción bancaria. ––––––––––––––––––––––––––––––––– al Banco que seleccione de la relación de Bancos Se indica que los contribuyentes que que tiene habilitado SUNAT Virtual y con el cual ha celebrado previamente un Convenio de Afiliación al hayan percibido renta neta de segunda ca- Servicio de Pago de tributos con cargo en cuenta. tegoría por la enajenación de inmuebles o La cuenta en la que se realizará el débito es de conoci- derechos sobre los mismos, deberán presentar miento exclusivo del deudor tributario y del Banco. al notario la constancia de presentación de 2. Pago mediante tarjeta de crédito o débito: En esta la Declaración y pago (Formulario Virtual Nº modalidad, se ordena el cargo en una tarjeta de crédito o débito del Importe a pagar indicado en el 1665) o la constancia generada por el Sistema formulario virtual al operador de tarjeta de crédito Pago Fácil como resultado del pago efectuado o débito que se seleccione de la relación que tiene mediante el Formulario N° 1662 – Boleta de habilitada SUNAT Virtual y con el cual previamente Pago, ello a efectos de que se eleve a escritura existe afiliación al servicio de pagos por Internet. pública el contrato correspondiente. Fuente: www.caballerobustamante.com.pe Estudio Derechos Reservados Caballero Bustamante