Para lograr una negociación exitosa, es fundamental la preparación, que incluye la recopilación de información sobre la contraparte y la definición de objetivos, límites y estrategia. Durante la negociación, es importante crear un ambiente de respeto y colaboración entre las partes. El lenguaje no verbal juega un papel clave y debe coordinarse con el mensaje verbal. Un líder efectivo supervisa la preparación, guía el desarrollo de la negociación y toma las decisiones finales. Con la práctica y el análisis,

![Economía de la empresa 2º BCSH

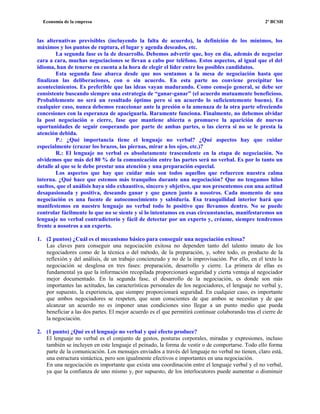

Ejercicio 8 (3 puntos) SEPT.2009

Una empresa se plantea cómo financiar una inversión, para ello se le ofrecen dos alternativas, la

primera implica desembolsar 400 um un año después de la compra, y posteriormente realizar tres

desembolsos de 450, 500 y 550 um diferidos un año cada uno. La segunda le ofrece dos años de

carencia y 4 pagos de 500 uno en cada año adicional.

Si los tipos de interés son del 10%.

Se Pide:

1. [2 PUNTOS] ¿Qué opción elegiría y por qué?

Actualización de la alternativa 1:

5432

)1,01(

550

)1,01(

500

)1,01(

450

)1,01(

400

+

−

+

+

−

+

+

−

+

+

−

= -1.351,68 um

Actualización de la alternativa 2:

6543

)1,01(

500

)1,01(

500

)1,01(

500

)1,01(

500

+

−

+

+

−

+

+

−

+

+

−

= -1.309,86 um

La alternativa 2 es más interesante, las razones son en primer lugar los dos años de carencia y en

segundo lugar que al actualizar el valor del coste total de la financiación el de esta opción es menor.

2. [1 PUNTO] Si el equipo cuesta 1.500, ¿merece la pena la financiación propuesta?

Si el equipo cuesta 1.500 sí merece la pena la financiación, ya que el valor actualizado de lo que debe

pagar la empresa (-1.309,86 um) es menor que el precio del equipo.

Ejercicio 9 (3 puntos)Septiembre 2009

1. [2 PUNTOS] Una empresa se plantea abordar una inversión que con un coste fijo de 5.000 um

necesita vender 2.500 uf a un precio de 5 para cubrir sus costes. ¿Cuál es su coste variable

unitario?

CVMep

CF

Q

−

=

CVMe−

=

5

000.5

500.2

2.500 * 5 – 2.500 * CVMe = 5.000

12.500 – 2.500 CVMe = 5.000

2.500 CVMe = 7.500

CVMe = 3

2. [1 PUNTO] Si realmente consigue vender 3.000 uf. ¿Cuál es su margen de seguridad?

CT = 5.000 + (3 * 3.000) = 14.000

IT = 5 * 3.000 = 15.000

Beneficio = IT – CT

Beneficio = 15.000 – 14.000 = 1.000 um

Ejercicio 10 (4 puntos) serptiembre 2009

CF = 5.000

Q = 2.500

p = 5](https://image.slidesharecdn.com/solucionesselectividadampliacion-130606141944-phpapp02/85/Soluciones-selectividad-ampliacion-6-320.jpg)

![Economía de la empresa 2º BCSH

Los investigadores pidieron también a los médicos que indicaran hasta ocho médicos a los que

normalmente enviaban pacientes. La selección de compañeros generó un segundo grupo, al que los

investigadores llamaron líderes “sociométricos”, es decir, los médicos más influyentes y respetados

de la comunidad según el número de veces que fueron mencionados.

1. [2 PUNTOS] ¿Qué significa el término marketing viral?

La expresión “marketing viral” se refiere a las técnicas de marketing basadas en el uso de las TIC,

especialmente Internet, el correo electrónico y la telefonía móvil. Con el denominado marketing viral

la empresa utiliza a los clientes para que ellos mismos hagan publicidad de su producto, la promoción

se realiza en este caso bien a través de las redes sociales, correo electrónico, o SMS utilizando los

teléfonos móviles. La información se extiende del mismo modo que un virus informático, de aquí el

calificativo de “viral”.

La gran ventaja de este tipo de marketing es su coste relativamente bajo, su gran inconveniente es, tal

como se observa en el texto, hallar las personas claves, los líderes, para que la difusión sea lo más

amplia posible

2. [1 PUNTO] ¿Qué es un líder de opinión y como se detecta?

Un líder de opinión es una persona cuya opinión ejerce influencia en otras.

El texto insiste en que el hecho de que una persona se considere importante, es decir, líder, no

significa que en su entorno se le considere como tal. Este problema está relacionado con la dificultad

creciente actualmente para detectar a los nuevos líderes de opinión. En los últimos años, debido al

amplio uso de Internet (foros, blogs, redes sociales, etc.) el liderazgo se ha difuminado, los líderes

tradicionales han pasado a un segundo plano, mientras que los medios de comunicación,

especialmente Internet, está ocupando el primer plano.

La forma de detectar la importancia de un líder de opinión es comprobar la influencia de sus

propuestas.

3. [1 PUNTO] ¿Qué error de concepto se comete en ciertas empresas a la hora de determinar

quiénes son los líderes de opinión?

El error que se comete en algunas empresas es, como se ha comentado en la pregunta anterior, creer

que aquella persona que se considera a sí misma líder y con influencia en un determinado entorno, lo

es realmente. Pueden existir personas que sean líderes y ser conscientes del papel que cumplen, en

cambio, otras pueden no ser conscientes de que ejercen una gran influencia en su entorno, por ello,

son más difíciles de detectar como líderes de opinión.

Ejercicio 13 (3 puntos) septiembre 2008

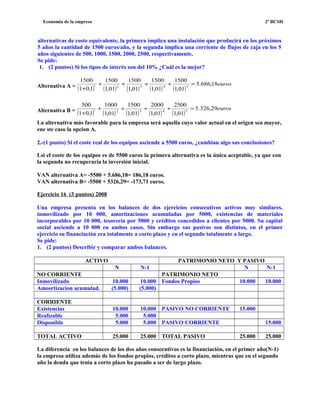

Un consumidor se plantea abordar la renovación de sus electrodomésticos para lo cual recibe un

presupuesto, dado lo elevado de la suma se ve obligado a contratar una financiación durante 4 años

al 8% anual con lo que pagará 3000 euros/año.

Se pide:

1. (2 puntos) ¿A cuánto asciende el presupuesto?

Cuota anual =

1)1(

)1(

−+

+×

n

n

i

iiC

3000 =

1)08,01(

)08,01(08,0

4

4

−+

+×C

3000 x 0,360 = 0,1088 C](https://image.slidesharecdn.com/solucionesselectividadampliacion-130606141944-phpapp02/85/Soluciones-selectividad-ampliacion-8-320.jpg)

![CAP itulo 12 NEGOCIACION FINAL[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/cap12negociacionfinal1-250324014915-4df4b206-thumbnail.jpg?width=640&height=640&fit=bounds)