El documento describe las funciones productivas de una empresa, incluyendo producir bienes y servicios, incrementar su utilidad y áreas de producción. Explica los tipos de sistemas productivos, procesos de producción, eficiencia, costes, productividad, calidad e impacto ambiental. También cubre temas como investigación y desarrollo, patentes, y oportunidades empresariales relacionadas con el medio ambiente.

SENTIMOS. Los desperdicios o todo lo que no añade valor a la empresa.

Si entendemos por valor, todo aquello que el cliente está dispuesto a pagar, cada una de estas letras identifica todo lo que no añade valor, es decir, desperdicio. Todas ellas se abordan de diferente manera. Identifico cada desperdicio y sus consecuencias:

“S” de Sobreproducción

Si produces más de lo que demandan tus clientes, generas Stock. Si generas Stock, pagas por un material / materia prima que, de momento, no se va a utilizar. Esto es, tu dinero va a parar al bolsillo de tu proveedor. Necesitas más espacio y, en consecuencia, necesitas más recursos para gestionarlo. Como el stock está más tiempo en tu planta, corre el riesgo de que se rompa, oxide, o, simplemente, se quede obsoleto.

“E” de Esperas

Son sobrecostes que se dan de múltiples formas: Espera de la mano de obra y/o de la máquina porque han terminado su ciclo o porque hay un cambio de serie, o porque hay una avería, o porque falta material o porque faltan herramientas, espera de los camiones por expedición / recepción, etc. En todo caso, perjudicial porque tu cliente no ha pagado por esa espera.

“N” de No utilizar el talento

En realidad, este desperdicio se explica al final. Desaprovechamos el talento humano cuando no utilizamos su creatividad e inteligencia. No formar a los trabajadores, no motivarles, no contar con ellos son errores. Necesitamos a las personas para eliminar desperdicios, para mejorar la productividad o para resolver los problemas en el origen.

“T” de Transportes

Transporte interno o externo, llevando el producto de un lado para otro es una pérdida de tiempo, además de un riesgo para las personas y para el propio producto. En muchas ocasiones, el desperdicio de transporte interno viene originado por la disposición física de la planta.

“I” de Inventario

Cuanto más stock, más metros ocupados. Almacén general, almacenes intermedios, materiales por todas partes y un flujo logístico desastroso.

“M” de Movimientos

Cualquier movimiento físico o desplazamiento que realizan las personas y que no agrega valor es un desperdicio. Cuando trasladamos esta información al número de horas anuales perdidas porque las personas se desplazan para buscar materiales o subir/bajar documentos, etc, la sorpresa está garantizada.

“O” de Operaciones sin calidad

La identificación de no conformidades dentro o fuera de nuestro ámbito, genera una corrección de errores, destrucción o reprocesamiento de un producto / servicio. A menudo, genera mermas y nuevos desperdicios.

“S” de Sobreprocesos

Cuando tenemos que realizar más trabajo del necesario para el producto / servicio. Un ejemplo claro es cuando nos llega un material del proveedor que no está limpio, o cuando se duplican los informes de calidad.

Perdidas por funcionamiento a velocidad reducidaJoel Mtz

Seis Grandes Perdidas en el TPM

Presentacion enfocada a la perdida por funcionamiento a velocidad reducida

Calculo de OEE, calculo de rendimiento afectado directamente por la perdida por funcionamiento a velocidad reducida.

SENTIMOS. Los desperdicios o todo lo que no añade valor a la empresa.

Si entendemos por valor, todo aquello que el cliente está dispuesto a pagar, cada una de estas letras identifica todo lo que no añade valor, es decir, desperdicio. Todas ellas se abordan de diferente manera. Identifico cada desperdicio y sus consecuencias:

“S” de Sobreproducción

Si produces más de lo que demandan tus clientes, generas Stock. Si generas Stock, pagas por un material / materia prima que, de momento, no se va a utilizar. Esto es, tu dinero va a parar al bolsillo de tu proveedor. Necesitas más espacio y, en consecuencia, necesitas más recursos para gestionarlo. Como el stock está más tiempo en tu planta, corre el riesgo de que se rompa, oxide, o, simplemente, se quede obsoleto.

“E” de Esperas

Son sobrecostes que se dan de múltiples formas: Espera de la mano de obra y/o de la máquina porque han terminado su ciclo o porque hay un cambio de serie, o porque hay una avería, o porque falta material o porque faltan herramientas, espera de los camiones por expedición / recepción, etc. En todo caso, perjudicial porque tu cliente no ha pagado por esa espera.

“N” de No utilizar el talento

En realidad, este desperdicio se explica al final. Desaprovechamos el talento humano cuando no utilizamos su creatividad e inteligencia. No formar a los trabajadores, no motivarles, no contar con ellos son errores. Necesitamos a las personas para eliminar desperdicios, para mejorar la productividad o para resolver los problemas en el origen.

“T” de Transportes

Transporte interno o externo, llevando el producto de un lado para otro es una pérdida de tiempo, además de un riesgo para las personas y para el propio producto. En muchas ocasiones, el desperdicio de transporte interno viene originado por la disposición física de la planta.

“I” de Inventario

Cuanto más stock, más metros ocupados. Almacén general, almacenes intermedios, materiales por todas partes y un flujo logístico desastroso.

“M” de Movimientos

Cualquier movimiento físico o desplazamiento que realizan las personas y que no agrega valor es un desperdicio. Cuando trasladamos esta información al número de horas anuales perdidas porque las personas se desplazan para buscar materiales o subir/bajar documentos, etc, la sorpresa está garantizada.

“O” de Operaciones sin calidad

La identificación de no conformidades dentro o fuera de nuestro ámbito, genera una corrección de errores, destrucción o reprocesamiento de un producto / servicio. A menudo, genera mermas y nuevos desperdicios.

“S” de Sobreprocesos

Cuando tenemos que realizar más trabajo del necesario para el producto / servicio. Un ejemplo claro es cuando nos llega un material del proveedor que no está limpio, o cuando se duplican los informes de calidad.

Perdidas por funcionamiento a velocidad reducidaJoel Mtz

Seis Grandes Perdidas en el TPM

Presentacion enfocada a la perdida por funcionamiento a velocidad reducida

Calculo de OEE, calculo de rendimiento afectado directamente por la perdida por funcionamiento a velocidad reducida.

La información suministrada esta estructurada por el programa academico de la Escuela de Administración y Contaduría de la FACES - ULA

Autores tales como: Chase, Aquilano y Jacobs de Administración de la Producción y Operaciones.

Apuntes para fines académicos solamente.

producción microeconomía avanzada para la decisión del empresario .ppteugeniachoque2020

Ayuda para la producción para estudiantes que quieren hacer más fácil su trabajo de investigación sobre so ayuda mucho en el entendimiento de las palabras mismo de los gráficos de microeconomía avanzada y básica.mismo se puede decir que este trabajo ayudar en las imagenes mismo en el entendimiento de gráficos que tiene uno mismo las numeraciones entendibles.

Ud 1 el papel de la empresa en la economíamajori18

Introducción de la empresa como agente económico:funciones, objetivos, teorias de la empresa y el empresario,componentes de la empresa, relaciones con el resto de agentes económicos.

CAPITALISMO, HISTORIA Y CARACTERÍSTICAS.remingtongar

El capitalismo se basa en los siguientes pilares: Propiedad privada, que permite a las personas poseer bienes tangibles, como tierras y viviendas, y activos intangibles, como acciones y bonos. Interés propio, por el cual las personas persiguen su propio bien, sin considerar las presiones sociopolíticas.

EL MERCADO LABORAL EN EL SEMESTRE EUROPEO. COMPARATIVA.ManfredNolte

Hoy repasaremos a uña de caballo otro reciente documento de la Comisión (SWD-2024) que lleva por título ‘Análisis de países sobre la convergencia social en línea con las características del Marco de Convergencia Social (SCF)’.

Documentación comercial y contable para contadores

Ud 6 La función productiva de la empresa

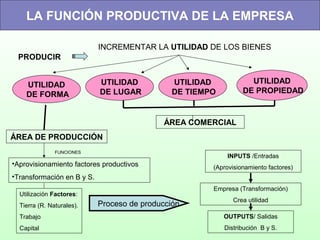

1. LA FUNCIÓN PRODUCTIVA DE LA EMPRESA

PRODUCIR

INCREMENTAR LA UTILIDAD DE LOS BIENES

ÁREA DE PRODUCCIÓN

UTILIDAD

DE FORMA

UTILIDAD

DE LUGAR

UTILIDAD

DE TIEMPO

UTILIDAD

DE PROPIEDAD

ÁREA COMERCIAL

FUNCIONES

•Aprovisionamiento factores productivos

•Transformación en B y S.

Utilización Factores:

Tierra (R. Naturales).

Trabajo

Capital

Proceso de producción

INPUTS /Entradas

(Aprovisionamiento factores)

Empresa (Transformación)

Crea utilidad

OUTPUTS/ Salidas

Distribución B y S.

2. TIPOS DE SISTEMAS PRODUCTIVOS

DESTINO

PRODUCTO

DIMENSIÓN

TEMPORAL

Intensidad

de la

mano de obra

SEGÚN

•Según pedido.

•Para el mercado. Producción

Artesanal o

manual.

Producción

en serie o en

masa.

Producción

en lotes.

•En cadena.

•Nº elevado de máquinas y trabajadores.

•Gran cantidad productos homogéneos.

•División del trabajo.

•Reducir costes.

•Reducir precios venta.

•Gran Demanda.

•Desarrollo económico.

MÉTODO “JUST IN TIME”

Producción

continua

Producción

intermitente

Reducir

tiempos de

producción

Reducir costes

de almacenaje

Diferenciación

del producto

Simple Múltiple

3. EFICIENCIA EN LA PRODUCCIÓN

¿CÓMO SE VA A PRODUCIR EL BIEN O SERVICIO?

Combinación de factores de

producción

Elección de Tecnología

EFICIENCIA Técnica EFICIENCIA Económica

Obtener la máxima

producción con los

recursos existentes

Obtener la máxima

producción con el mínimo

coste posible.

Tendencia Actual de las empresas:

Sustitución de personas (mano de

obra) por bienes de capital (máquinas)

El método de

producción elegido

llevará a:

Actividad ampliación

5. FUNCIÓN DE PRODUCCIÓN Y RENDIMIENTOS

DECRECIENTES

FACTOR

TRABAJO

Nº

TRABAJADORES

Producción

pantalones diarios

Producto

marginal

pantalones

adicionales

Producto

medio o

productividad

0 0

1 10 10 10

2 25 15 12,5

3 40 15 13,33

4 50 10 12,5

5 56 6 11,2

6 60 4 10

¿Qué cantidad se va a

producir?

FUNCIÓN DE PRODUCCIÓN

Analiza cómo varia la

cantidad producida al

variar alguno de los

factores de

producción mientras

el resto no varía. En el

corto plazo.

Fabricación

de

pantalones

Producto marginal: lo que aumenta la

producción al aumentar una unidad del

factor trabajo, siendo constante el resto

de factores (local, máquinas, vehículos,

herramientas…)

PRINCIPIO ECONÓMICO DE LOS

RENDIMIENTOS DECRECIENTES

El Producto marginal del factor trabajo

comienza a disminuir a partir de un punto, a

medida que se utiliza mas cantidad del

mismo, permaneciendo constantes el resto de

factores.

SÓLO SE CUMPLE A CORTO

PLAZO

6. PRODUCTIVIDAD

PRODUCTIVIDAD

de un periodo

Producción obtenida / Factores utilizados

Indicador económico que mide la eficiencia en la utilización de los recursos

PRODUCIVIDAD DE UN FACTOR

PRODUCTIVIDAD GLOBAL

PT = Producción obtenida/uds. factor trabajo empleadas

TASA DE VARIACION

(PT1- PT0)/ PT0 x 100

PG = Producción obtenida / coste factores utilizados

VARIACION PORCENTUAL DE LA

PRODUCTIVIDAD DE UN

PERIODO A OTRO

APLICACIONES

Evolución de la eficiencia.

Comparación con empresas del sector.

.

7. DETERMINANTES DE LA PRODUCTIVIDAD

• INVERSION BIENES CAPITAL.

• MEJORA CAPITAL HUMANO: Formación,

experiencia y habilidades.

• AVANCES TECNOLÓGICOS.

• CALIDAD EN LA GESTIÓN DE RECURSOS.

8. COSTES DE PRODUCCIÓN

Consumo de recursos en una actividad productiva valorado en unidades

monetarias

COSTES FIJOS COSTES VARIABLES

Alquiler del local, Amortización maquinaria, Sueldos personal fijo.

Seguros, Cuotas fijas teléfono, Cuotas fijas de luz.

Son aquellos que son independientes del nivel de

producción EJEMPLOS

Aquellos que dependen del

volumen de producción.

EJEMPLOS

Materias primas, Combustibles

Reparaciones máquina, Energía, Teléfono

C/P

COSTES TOTALES = COSTES FIJOS + COSTES VARIABLES

CT = CF + CV

A largo plazo todos los factores de

producción pueden variar y por tanto

todos los costes son variables.

9. COSTE MEDIO/COSTE POR

UNIDAD

CMe = CT / Q

CT = Costes Totales Q = Cantidad producida

CV = Costes Variables CF = Costes Fijos P = Precio por unidad

COSTE VARIABLE MEDIO CVMe = CV / Q

INGRESOS I = P x Q

BENEFICIOS Bº = I - CT

COSTES TOTALES

CT = CF + CV

COSTES VARIABLE CV = CVMe x Q

COSTE MARGINAL CMa =Δ CT/ Δ Q

COSTE FIJO MEDIO CFMe = CF/ Q

COSTE MEDIO/CMe CMe= CVMe+ CFMe

10. LOS COMPONENTES DEL COSTE

Coste total producto + Margen de beneficio = Precio venta

COSTE DIRECTO

COSTE

INDIRECTO

•Factores que intervienen directamente

en la producción.

•Se imputan al producto directamente

Materias primas

Mano obra directa.

•Factores que afectan a toda la empresa no solo al área de

producción.

•Se imputan al producto mediante un criterio.

Mano obra administrativos ,Mano de obra comerciales.

Teléfono

•Materias

primas

•Trabajo

•Energía

•Costes indirectos

industriales

COSTE

DIRECTO

PRIMARIO

•Costes indirectos

administrativos y

comerciales

COSTE

INDUSTRIAL

O DE

FABRICACIÓN

COSTE DE

EXPLOTACIÓN

•Costes financieros y

otros costes generales

COSTE

TOTAL

DE LA

EMPRESA

Cuando la empresa fabrica

distintos productos

distinguimos entre

11. UMBRAL DE RENTABILIDAD O PUNTO MUERTO

CANTIDAD DE PRODUCCIÓN VENDIDA CON LA QUE LA EMPRESA CUBRE SUS COSTES Y SI

CONSIGUE PRODUCIR Y VENDER MAS EMPEZARÁ A OBTENER BENEFICIOS.

Punto Muerto: El punto en el que los

ingresos son iguales a los costes totales. No

hay perdidas ni beneficios.

Qe = unidades producidas y vendidas con las que se alcanza el punto muerto

Ingresos = Costes

I = P x Q CT = CF + CV

P x Q = CF + CV

Punidad x Qe = CF + (CVMe x Qe)

(Precio unidad x Qe)- (CVMe x Qe)=CF Qe (Precio venta - CVMe)=CF

Qe =CF/(Pv-CVMe)

Umbral de rentabilidad: A partir de

este punto la empresa comienza a obtener

beneficios

12. ¿PRODUCIR O COMPRAR?

La empresa producirá siempre que le cueste menos producir el producto que comprarle en

el mercado.

• PRIMERO: Calcula sus costes: CF , CVme (por unidad) y la cantidad que necesita:

COSTE Total de producirlo = CF + Cvme x Q

• SEGUNDO: Conocer el precio del producto en el mercado. (p):

COSTE total de comprarlo = p x Q

• SE COMPARAN LAS DOS EXPRESIONES:

CF + Cvme x Q = p x Q AMBAS CUESTAN LO MISMO

CF + Cvme x Q < p x Q Más barato fabricarlo

CF + Cvme x Q > p x Q Más barato comprarlo

Despejando Q de la igualdad

Q= CF/ (p-Cvme) Nº UNIDADES A PARTIR DE LA CUAL ES

PREFERIBLE PRODUCIR A COMPRAR

13. ¿Invertir en I + D + i ?

¿Dónde?

Empresas

Universidades

Centros de

investigación

Públicos(CSIC,CIE…)

¿En qué consiste?

Trabajos creativos

3 TIPOS

INVESTIGACION Básica

(Teórica)

INVESTIGACIÓN aplicada

(práctica)

DESARROLLO tecnológico

(Aplicación en la empresa:

producción y comercialización)

INNOVACIÓN del producto

INNOVACIÓN del método o

técnica productiva

Productos

Más eficiente

Más prestaciones

•Vehículos más

seguros

•Control robótico de la

producción.

Innovación radical

Innovación de mejora

VENTAJAS COMPETITIVAS

Producto diferente.

Líder en costes:

mejora de la

productividad

Más

Cuota de mercado

Beneficios

Recursos para I+D+i.

14. OFICINA ESPAÑOLA DE PATENTES Y MARCAS

Protege la investigación científica.

Concesión patentes de uso exclusivo.

Prohibición de imitar durante la vigencia de la

patente.

Cesión de derechos de uso de patentes a

cambio de un royalty.

Patente Divulgar el invento.

Patente ≠ secreto profesional (no se registra)

Inventos “maden in spain”

15. COMPETITIVIDAD Y CALIDAD

CALIDAD Conjunto de propiedades y características de un

producto así como la adecuación de éste al uso que

el cliente espera hacer de él.

SISTEMA DE

GESTION

DE CALIDAD

1. Técnicas de inspección, que asegure obtener la

calidad prevista.

2. Control de procesos de producción para evitar

problemas

3. Gestión integral de la calidad en todas las áreas de la

empresa

4. CALIDAD TOTAL , en toda la organizacIón ,

apoyándose en trabajo en equipo y la satisfacción de

los clIentes.

COSTES

MEJORA

DE LA

CALIDAD

<

COSTES DE

FALTA DE

CALIDAD CERTIFICACIÓN DE CALIDAD

Regulación legal/ estándares de calidad

Normas ISO

Aenor(Asociación española de normalización)

Pérdida clientes

Productos

defectuosos

Reparaciones

Mala imagen

Análisis productos.

Mediciones.

Encuestas clientes

16. MEDIO AMBIENTE

•Recursos

productivos

•Residuos

ACTIVIDAD

PRODUCTIVARelación sostenible

Responsabilidad social MEDIOAMBIENTAL

VENTAJA COMPETITIVA

Factores que impulsen la gestión y protección medioambiental en las

empresas

Normativa: Legislación medioambiental. Penalizaciones, incentivos

fiscales.

Sociedad: imagen de la empresa

Factor económico: ventaja competitiva que lleve a incrementar las

ventas.

Ética empresarial :comportamientos responsables .

17. LAS EXTERNALIDADES EN LA PRODUCCIÓN

EXTERNALIDAD NEGATIVA O COSTE SOCIAL

FALLO DEL MERCADO

COSTES INTERNOS: Lo que

cuesta producir el producto y se

repercute en el precio final del

producto.

COSTES externos o sociales: los

costes que soporta la sociedad y

que la empresa no repercute en el

precio de venta del producto.

Ruido, contaminación,

SOLUCIÓN

Las empresas deben asumir ellas estos

costes sociales, minimizándoles,llevando a

cabo una gestión medioambiental

adecuada:

Ventaja competitiva

18. OPORTUNIDADES EMPRESARIALES

NUEVAS ACTIVIDADES ECONÓMICAS

OBJETIVOS:

•REDUCIR EL IMPACTO MEDIOAMBIENTAL

Control y tratamiento de la contaminación y residuos

•PROTECCIÓN DEL MEDIO AMBIENTE

Limitar la producción de contaminantes y reducir el consumo

de recursos