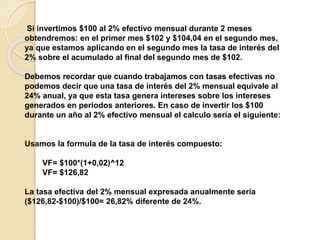

El documento introduce conceptos clave de la ingeniería económica como tasas de interés nominales y efectivas. Explica que la tasa de interés efectiva se aplica al capital existente en cada periodo, mientras que la nominal se expresa anualmente pero genera intereses varias veces al año. También presenta fórmulas para calcular tasas efectivas dadas tasas nominales y viceversa.

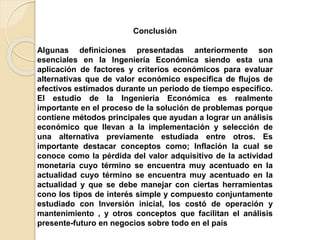

![1) Para la tasa nominal del 18%, la tasa efectiva anual continua

será:

j = 0.18; e = 2.71828; i =?

[45] i = (2.71828)0.18 - 1 = 0.1972 TEA

2) Calcular la tasa efectiva anual y mensual continua (TEAC) para la

tasa de interés de 21% anual compuesto continuamente.

[45] i =( 2.71828)0.0175-1 = 0.01765 tasa efectiva mensual continua

[45] i = (2.71828)0.21 - 1 = 0.233678 TEAC](https://image.slidesharecdn.com/tasadeinteres-180912002026/85/Tasa-de-interes-8-320.jpg)

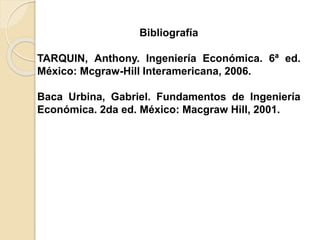

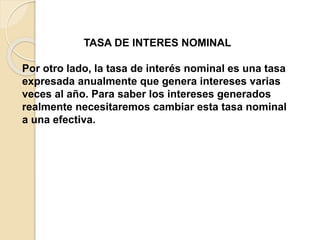

![(Capitalización de una anualidad semestral)

Si ahorramos UM 300 cada 6 meses durante 5 años. ¿Cuánto habré

ahorrado después del último abono si la tasa de interés es 24% anual

compuesto semestralmente?.

Solución:

Como n está expresado en períodos semestrales, requerimos una tasa

de interés semestral, para ello utilizamos la fórmula [44B].

C = 300; m = 2; j = 0.24; n = (5*2) = 10; i =?; VF = ?

Con esta tasa calculamos el VF de estos ahorros aplicando la fórmula

[27] o la función VF.

Respuesta:

El monto ahorrado es UM 5,264.62](https://image.slidesharecdn.com/tasadeinteres-180912002026/85/Tasa-de-interes-11-320.jpg)

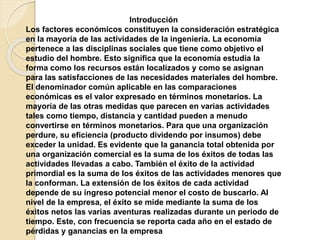

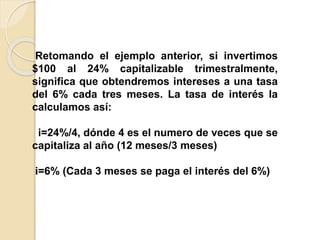

![Una persona requiere el retorno efectivo mínimo de 22% sobre su

inversión, desea saber cuál sería la tasa mínima anual nominal

aceptable si tiene lugar la capitalización continua. En este caso,

conocemos i y deseamos encontrar j, para resolver la ecuación [43] en

sentido contrario. Es decir, para i = 22% anual, debemos resolver para j

tomando el logaritmo natural (ln).

[45] ej - 1 = 0.22

ej = 1.22

ln ej = ln 1.22

j = 0.1989 (19.89%) tasa nominal

La fórmula general para obtener la tasa nominal dada la tasa efectiva

continua es:

, aplicando al numeral (3), obtenemos:

j = ln(1.22) = 19.89% tasa nominal](https://image.slidesharecdn.com/tasadeinteres-180912002026/85/Tasa-de-interes-13-320.jpg)