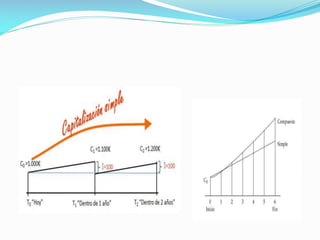

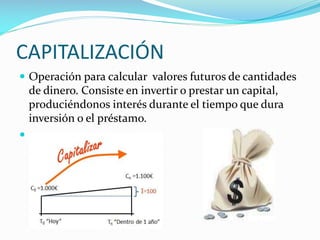

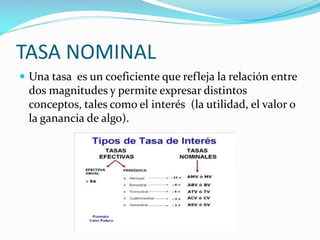

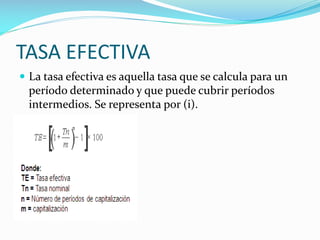

Este documento describe dos tipos de capitalización - capitalización simple y capitalización compuesta. La capitalización simple calcula el interés multiplicando el capital inicial por la tasa de interés, mientras que la capitalización compuesta suma el interés al capital en cada período para obtener un nuevo capital. También define las tasas nominales y efectivas, siendo la tasa efectiva aquella que se calcula para un período determinado.

![Ingeniria Financiera[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ingeniriafinanciera1-1225059726339306-9-thumbnail.jpg?width=640&height=640&fit=bounds)