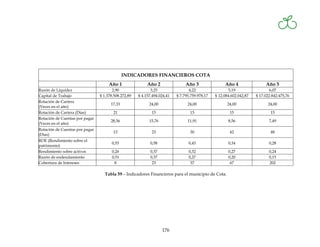

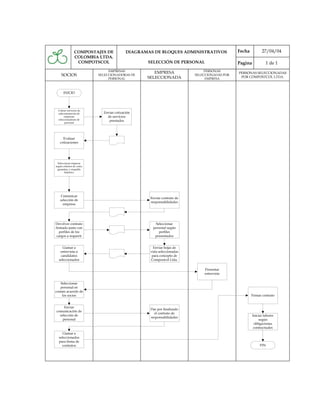

Descargado 66 veces

![En cuanto a la variable de aspectos legales para la ubicación de la planta, nos contó que

no se necesita licencia ambiental para operar pero sí hay como mínimo estipulaciones

para el tratamiento de lixiviados y normatividad de la CAR en cuanto a ubicación por

cercanía a cuencas hídricas y población.

Sobre las consideraciones para el diseño de las facilidades, nos dijo que definiéramos las

condiciones de entrada en cuanto a volumen, proporción de materia orgánica,

frecuencias de llegada, formas de llegada de las basuras. Nos dio datos a tener en cuenta

como el % de humedad de los residuos (CORABASTOS Cota y CODABAS 40% y

Colegios [lavaza] 70%). La rata de pérdida de humedad de 1L/h/ton.

Recomendaciones

• Hablar con directores de UMATA, CAR de Zipaquirá, ICA y avicultores,

Compostagro y Animal Market entre otros para los diferentes temas.

• Definir los requerimientos de operación

• Para evaluar la variable legal, tener en cuenta el avance de la normatividad en cada

municipio, área disponible y la posición del municipio ante una planta de este tipo.

Compromisos

• Averiguar en CAR Zipaquirá los municipios que se circunscriben, legislación y

normatividad.

• DAMA para colegios y CORABASTOS y CODABAS

• Contactar a ASOCENTRO (Asociación de municipios del centro de la sabana) para

ver su posición en el tema por municipio

• Buscar la asociación de agricultores y consumidores orgánicos

• UMATA y sus directores para medir la aceptación del producto, su uso, hectáreas y

otras enmiendas utilizadas

• Averiguar precios de gallinaza, presentación y humedad

• Contactar a productores de Compost (Compostagro, Animal Market)

• Con el ICA y avicultores, averiguar volumen de venta y producción de gallinaza](https://image.slidesharecdn.com/tesis149-120709164133-phpapp02/85/Tesis-compost-218-320.jpg)

Este documento presenta un plan de negocios para la creación de una planta de procesamiento de residuos sólidos urbanos con el fin de producir compost en tres posibles ubicaciones en Bogotá y sus alrededores. Evaluó la viabilidad de obtener los residuos orgánicos de colegios, Emsercota en Cota y las plazas de mercado CORABASTOS y CODABAS. El documento fue elaborado por tres ingenieros industriales de la Pontificia Universidad Javeriana como trabajo de grado para optar al título profesional.