Descargado 36 veces

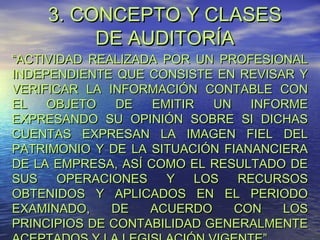

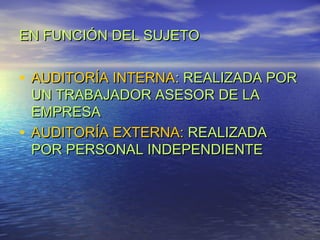

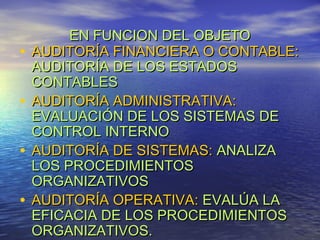

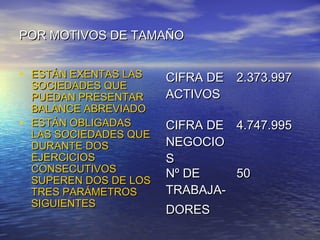

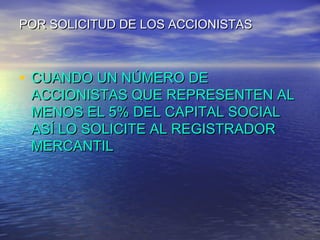

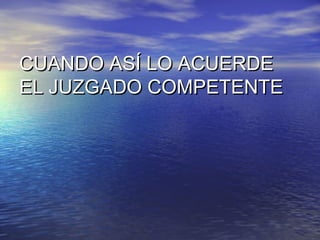

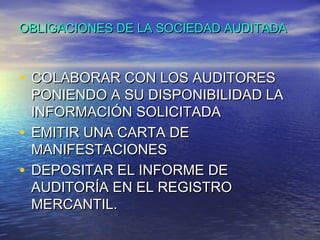

Este documento habla sobre la auditoría, definiéndola como la revisión e inspección de la información contable realizada por un profesional independiente. Explica los usuarios de la información contable, la necesidad de la auditoría y clasifica la auditoría en interna y externa. También resume la regulación de la auditoría en España, incluyendo los organismos que la regulan, las obligaciones de las empresas auditadas y los auditores, y las normas técnicas que deben seguir los auditores.

![Auditoria 142[1]](https://cdn.slidesharecdn.com/ss_thumbnails/auditoria1421-151129233427-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)