Descargar para leer sin conexión

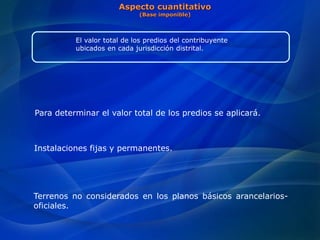

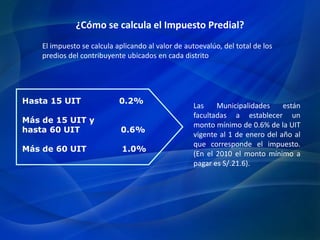

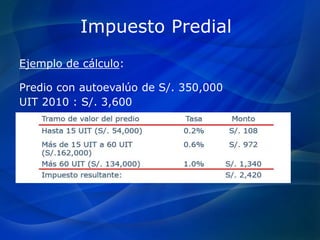

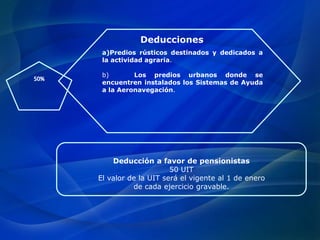

Este documento describe el impuesto predial, que grava la propiedad de bienes inmuebles. El acreedor tributario es la municipalidad distrital, mientras que los deudores tributarios son las personas o empresas propietarias de predios, así como los poseedores. El cálculo del impuesto depende del valor del predio y varía entre el 0.2% y el 1% de acuerdo a rangos establecidos. Existen deducciones como para predios agrícolas o propiedad de pensionistas.