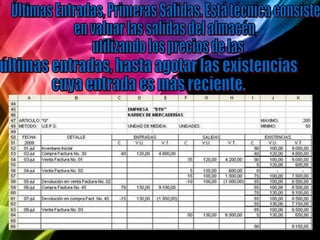

El método UEPS (Últimas Entradas, Primeras Salidas) consiste en valuar las salidas del almacén utilizando los precios de las últimas entradas recibidas. A diferencia del método PEPS que usa los precios promedio ponderado, UEPS usa los precios más altos de las últimas entradas, disminuyendo la utilidad reportada pero subvaluando los inventarios finales. UEPS registra el costo de ventas por los costos reales incurridos excepto depreciaciones, y permite liquidaciones parciales de inventarios si se usa un sistema