Guía 3 tema 1 Pasivo No Corriente. Incremento de Capital por Pago de Deuda

•

0 recomendaciones•250 vistas

La empresa Inversiones El Tiempo adeudaba $50 millones a su proveedor Papeles por suministros. En la asamblea de accionistas se acordó aumentar el capital social en $50 millones mediante la emisión de nuevas acciones suscritas por Papeles, cancelando así la deuda. Primero se registró la emisión y suscripción de acciones, luego el pago de la deuda con las acciones.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Guía 3 tema 1 Pasivo No Corriente. Incremento de Capital por Pago de Deuda

Similar a Guía 3 tema 1 Pasivo No Corriente. Incremento de Capital por Pago de Deuda (20)

Más de Dra. Lizbet M. Hernández D.

Más de Dra. Lizbet M. Hernández D. (19)

Último

Último (20)

Guía 3 tema 1 Pasivo No Corriente. Incremento de Capital por Pago de Deuda

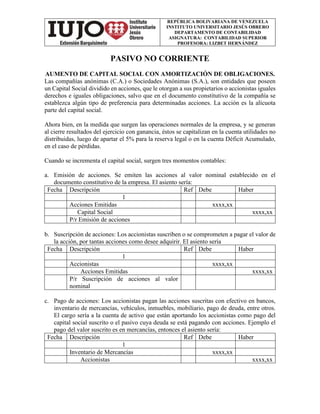

- 1. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ PASIVO NO CORRIENTE AUMENTO DE CAPITAL SOCIAL CON AMORTIZACIÓN DE OBLIGACIONES. Las compañías anónimas (C.A.) o Sociedades Anónimas (S.A.), son entidades que poseen un Capital Social dividido en acciones, que le otorgan a sus propietarios o accionistas iguales derechos e iguales obligaciones, salvo que en el documento constitutivo de la compañía se establezca algún tipo de preferencia para determinadas acciones. La acción es la alícuota parte del capital social. Ahora bien, en la medida que surgen las operaciones normales de la empresa, y se generan al cierre resultados del ejercicio con ganancia, éstos se capitalizan en la cuenta utilidades no distribuidas, luego de apartar el 5% para la reserva legal o en la cuenta Déficit Acumulado, en el caso de pérdidas. Cuando se incrementa el capital social, surgen tres momentos contables: a. Emisión de acciones. Se emiten las acciones al valor nominal establecido en el documento constitutivo de la empresa. El asiento sería: Fecha Descripción Ref Debe Haber 1 Acciones Emitidas xxxx,xx Capital Social xxxx,xx P/r Emisión de acciones b. Suscripción de acciones: Los accionistas suscriben o se comprometen a pagar el valor de la acción, por tantas acciones como desee adquirir. El asiento sería Fecha Descripción Ref Debe Haber 1 Accionistas xxxx,xx Acciones Emitidas xxxx,xx P/r Suscripción de acciones al valor nominal c. Pago de acciones: Los accionistas pagan las acciones suscritas con efectivo en bancos, inventario de mercancías, vehículos, inmuebles, mobiliario, pago de deuda, entre otros. El cargo sería a la cuenta de activo que están aportando los accionistas como pago del capital social suscrito o el pasivo cuya deuda se está pagando con acciones. Ejemplo el pago del valor suscrito es en mercancías, entonces el asiento sería: Fecha Descripción Ref Debe Haber 1 Inventario de Mercancías xxxx,xx Accionistas xxxx,xx

- 2. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ P/r Pago con mercancías de las acciones suscritas. Este procedimiento, se puede resumir en dos momentos contables: a. Emisión y suscripción de las acciones: Se emiten las acciones y éstas son suscritas por los accionistas en la misma acta de asamblea ordinaria o extraordinaria. Fecha Descripción Ref Debe Haber 1 Accionistas xxxx,xx Capital Social xxxx,xx P/r Emisión y Suscripción de acciones al valor nominal b. Pago de las acciones: Los accionistas pagan el valor suscrito con activo o pago de pasivo como se señaló anteriormente. Fecha Descripción Ref Debe Haber 1 Inventario de Mercancías xxxx,xx Accionistas xxxx,xx P/r Pago con mercancías de las acciones suscritas. Cuando la empresa posee obligaciones o deudas con un accionista, con una empresa relacionada (con propiedad de acciones de alguno de los accionistas) o con proveedores, se puede acordar en asamblea de accionistas como máxima autoridad para tomar decisiones, que se pague la deuda con acciones, entonces en una asamblea de accionistas extraordinaria se toma la decisión del pago. Los asientos son similares a los anteriores, la diferencia es en el pago, que no es con activo sino con pasivo. Si se toma como ejemplo, dos momentos contables serían: a. Emisión y suscripción de las acciones: Se emiten las acciones y estas son suscritas por los accionistas en la misma acta de asamblea ordinaria o extraordinaria. Fecha Descripción Ref Debe Haber 1 Accionistas xxxx,xx Capital Social xxxx,xx P/r Emisión y Suscripción de acciones al valor nominal b. Pago de las acciones: Los accionistas pagan el valor suscrito con pago de pasivo como se señaló anteriormente. Fecha Descripción Ref Debe Haber 1 Cuentas por Pagar (Accionista o Proveedor) xxxx,xx Accionistas xxxx,xx

- 3. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ P/r Pago de las acciones suscritas con amortización de la deuda con el accionista o proveedor. Observemos el siguiente ejemplo: La empresa Inversiones El Tiempo, C.A., fue constituida el 15/01/2017 con un capital social de Bs.100.000.000,00 divididos en 100.000 acciones a Bs. 1.000,00 c/u. La empresa está dedicada a la elaboración de publicidad impresa. Al 15/05/2019 contrató con la empresa Papeles, C.A. una línea de crédito de Bs. 50.000.000,00 para surtir papel y cartulina con el objeto de dar cumplimiento a un contrato publicitario. La empresa Papeles, C.A., le surtió de la mercancía con el debido soporte en notas de entrega y facturas legales. Se realizó el control de entrada de la mercancía al almacén. En el mes de Julio 2019, la empresa Papeles, C.A. procedió a llamar a Inversiones El Tiempo, C.A. por cuanto está atrasada con el pago en 60 días. La empresa Inversiones El Tiempo, C.A., le informa que prestó el servicio de imprenta publicitario pero que la compañía receptora del servicio cerró sus puertas y no le va a cancelar, hecho que la imposibilita pagar la deuda. Le propone, que se convierta en accionista de Inversiones El Tiempo, C.A.por cuanto le están llegando nuevos contratos de publicidad y con mejores perspectivas. La empresa Papeles, C.A. acepta la propuesta. El 31/07/2019, en asamblea extraordinaria de accionistas de la empresa Inversiones El Tiempo, C.A. se decide un aumento de capital en Bs. 50.000.000,00, los cuales son suscritos por la empresa Papeles, C.A. y cuyo pago es la cancelación del pasivo sustentado en facturas. Se somete el punto a consideración de la asamblea y el mismo fue aprobado por unanimidad. Se procede a registrar el acta de asamblea extraordinaria con los estados financieros y la relación de facturas que sustenta el pasivo y posterior pago. Los asientos serían los siguientes: Inversiones El Tiempo, C.A. Fecha Descripción Ref Debe Haber 31/07/2019 1 Accionistas M01 50.000.000,00 Capital Social M02 50.000.000,00 P/r Emisión y Suscripción de 50.000 acciones a Bs. 1.000,00 c/u 31/07/2019 2 Cuentas por Pagar M03 50.000.000,00 Accionistas M01 50.000.000,00 P/r pago de deuda con el Proveedor Papeles, C.A. por línea de crédito. Totales 100.000.000,00 100.000.000,00

- 4. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ Los mayores serían los siguientes: Cuenta: Accionistas Folio 01 Fecha Descripción Ref. Debe Haber Saldo 31/7/2019 Emisión y suscripción de 50.000 acciones 50.000.000,00 50.000.000,00 31/07/2019 Pago deuda Proveedor Papeles, C.A. 50.000.000,00 0,00 Cuenta: Capital Social Folio 02 Fecha Descripción Ref. Debe Haber Saldo 15/01/2017 Emisión y suscripción de 100.000 acciones 100.000.000,00 (100.000.000,00) 31/07/2019 Emisión y suscripción de 50.000 acciones 50.000.000,00 (150.000.000,00) Cuenta: Cuentas por Pagar Folio 03 Fecha Descripción Ref. Debe Haber Saldo 15/05/2019 Compra de mercancías a Papeles, C.A. 50.000.000,00 (50.000.000,00) 31/07/2019 Pago deuda Proveedor Papeles, C.A. 50.000.000,00 0,00 Actividad de Refuerzo: 1. La empresa Novedades Barquisimeto, C.A. fue constituida el 15/05/2020 con un capital social de 500.000.000,00, divididos en 1000 acciones con un valor nominal de Bs. 500.000,00 c/u. El 15/02/2020 adquirió préstamo comercial con la empresa Inversiones Lara, C.A. por el suministro de repuestos y servicio de mantenimiento a las maquinarias destinadas a la producción de la renta. El contrato de préstamo es de Bs. 80.000.000,00 a una tasa del 15% anual pagadero a 6 meses. Los intereses son causados y pagados cada 30 días. El 15/08/2020, el representante legal de Inversiones Lara, C.A. llama al accionista mayoritario de Novedades Barquisimeto, C.A. para el cobro ejecutivo de la deuda que sería el capital de Bs. 80.000.000,00 más los intereses causados y no pagados. El accionista le informa que reconoce la deuda y los intereses pero su empresa no ha podido laboral atendiendo a las condiciones de bioseguridad del país. Le informa que está gestionando unos trabajos para los meses de noviembre y diciembre y que para esa fecha podría pagar la deuda. Este planteamiento no es aceptado y le propone capitalizar la deuda, es decir que la empresa Inversiones Lara, C.A., se convierta en accionista de Novedades Barquisimeto, C.A. Se acuerda entre las partes pagar con acciones el valor de Bs. 80.000.000 y causar y pagar los intereses el 31/08/2020. Se procede a realizar el Acta de Asamblea Extraordinaria en fecha 31/08/2020, por el aumento de capital en Bs. 80.000.000 con la emisión de 160 acciones a Bs. 500.000 c/u. Se emite el cheque por el pago de los intereses causados.