Guía 1 Tema 1 Pasivo No Corriente. Bonos

•

0 recomendaciones•335 vistas

Este documento proporciona instrucciones sobre cómo contabilizar bonos emitidos por una empresa. Explica las cuentas contables relacionadas con los bonos y cómo registrar asientos contables para la emisión y venta de bonos al valor nominal, con descuento y con prima. También cubre cómo calcular e registrar los intereses periódicos sobre los bonos y su pago.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Guía 1 Tema 1 Pasivo No Corriente. Bonos

Similar a Guía 1 Tema 1 Pasivo No Corriente. Bonos (20)

Más de Dra. Lizbet M. Hernández D.

Más de Dra. Lizbet M. Hernández D. (20)

Último

Último (20)

Guía 1 Tema 1 Pasivo No Corriente. Bonos

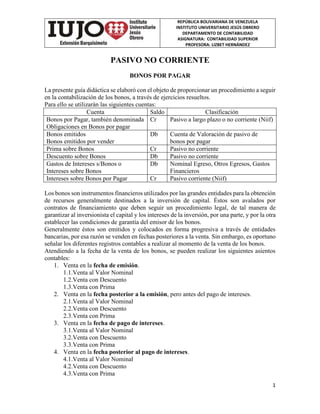

- 1. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 1 PASIVO NO CORRIENTE BONOS POR PAGAR La presente guía didáctica se elaboró con el objeto de proporcionar un procedimiento a seguir en la contabilización de los bonos, a través de ejercicios resueltos. Para ello se utilizarán las siguientes cuentas: Cuenta Saldo Clasificación Bonos por Pagar, también denominada Obligaciones en Bonos por pagar Cr Pasivo a largo plazo o no corriente (Niif) Bonos emitidos Bonos emitidos por vender Db Cuenta de Valoración de pasivo de bonos por pagar Prima sobre Bonos Cr Pasivo no corriente Descuento sobre Bonos Db Pasivo no corriente Gastos de Intereses s/Bonos o Intereses sobre Bonos Db Nominal Egreso, Otros Egresos, Gastos Financieros Intereses sobre Bonos por Pagar Cr Pasivo corriente (Niif) Los bonos son instrumentos financieros utilizados por las grandes entidades para la obtención de recursos generalmente destinados a la inversión de capital. Éstos son avalados por contratos de financiamiento que deben seguir un procedimiento legal, de tal manera de garantizar al inversionista el capital y los intereses de la inversión, por una parte, y por la otra establecer las condiciones de garantía del emisor de los bonos. Generalmente éstos son emitidos y colocados en forma progresiva a través de entidades bancarias, por esa razón se venden en fechas posteriores a la venta. Sin embargo, es oportuno señalar los diferentes registros contables a realizar al momento de la venta de los bonos. Atendiendo a la fecha de la venta de los bonos, se pueden realizar los siguientes asientos contables: 1. Venta en la fecha de emisión. 1.1.Venta al Valor Nominal 1.2.Venta con Descuento 1.3.Venta con Prima 2. Venta en la fecha posterior a la emisión, pero antes del pago de intereses. 2.1.Venta al Valor Nominal 2.2.Venta con Descuento 2.3.Venta con Prima 3. Venta en la fecha de pago de intereses. 3.1.Venta al Valor Nominal 3.2.Venta con Descuento 3.3.Venta con Prima 4. Venta en la fecha posterior al pago de intereses. 4.1.Venta al Valor Nominal 4.2.Venta con Descuento 4.3.Venta con Prima

- 2. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 2 1. Venta de Bonos a la fecha de emisión Caso 1.1.: Venta de Bonos a la fecha de emisión. Al Valor Nominal Ejemplo: El 01/02/2015 la empresa Inversiones Larenses, C.A., emite 1.000 bonos a Bs. 5.000,00 c/u, con vencimiento a 4 años. En el contrato se establece pago de intereses al 25% anual, pagadero cada seis meses. La empresa cierra el ejercicio económico el 31 de diciembre de cada año. Para efectos de la emisión, el valor total de los bonos resulta de multiplicar el número de títulos por el valor nominal de cada uno de ellos. Total de Bonos = 1.000 x 5.000 Bs. = 5.000.000,00 Considerando, que se vendió la totalidad de bonos al Valor Nominal, el asiento contable sería: Fecha Descripción Debe Haber 01/02/15 -1- Banco 5.000.000 Bonos por Pagar 5.000.000 P/r emisión y venta de la totalidad de los bonos al Valor Nominal Para calcular el pago de los intereses semestrales y registrar el asiento del interés causado y el pago correspondiente se deben calcular los intereses del período. Analicemos el caso a través de una línea de tiempo: E: P: C: V: Vcto: Emisión Pago de Interés Cierre de Ejercicio Venta Vencimiento Para calcular el interés se aplica la fórmula de interés simple: I = C x r x t Donde I = Interés causado r = Es la rata o tasa de interés contratada en la emisión de bonos t = Es el tiempo transcurrido en el cual se causó el interés Es importante recordar que, la tasa de interés y el tiempo deben estar expresados de manera uniforme, es decir si la tasa es anual, el tiempo se debe convertir a años. Si la tasa es mensual, el tiempo se debe convertir en meses y así sucesivamente. Para evitar el uso del %, entonces se procede a dividir entre 100; en el ejemplo la tasa anual es del 25% se divide entre 100 y se expresa 0,25 (se corre la coma dos dígitos y se elimina el signo %). Entonces, en el caso del ejercicio se determina el interés de la siguiente forma: 01/02/2018 01/08/2018 31/12/2018 01/02/2019 P8 (Vcto) 01/02/2015 01/08/2015 31/12/2015 01/02/2016 01/08/2016 31/12/2016 01/02/2017 01/08/2017 31/12/2017 P4 P5 C3 P6 P7 C4 E P1 C1 P2 P3 C2

- 3. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 3 I = 5.000.000 x 0,25 x 180/360 = 625.000,00 Bs. de Interés Semestral. Por lo que, al causar, el gasto de interés mensual sería: 625.000,00 Bs. que dividido entre 6 meses son Bs. 104.166,67 mensuales. El asiento seria de la siguiente forma: Fecha Descripción Debe Haber 28/02/2015 -2- Gastos de Intereses s/Bonos 104.166,67 Intereses sobre Bonos por Pagar 104,166,67 P/r Intereses sobre bonos causados en el mes de febrero 2015 Este asiento sería repetitivo para los meses de marzo, abril, mayo, junio y julio, de tal manera que el primero de agosto se procede a realizar el pago del interés causado: Fecha Descripción Debe Haber 01/08/2015 -2- Intereses sobre Bonos por Pagar 625.000,00 Banco 625.000,00 P/r pago primer semestre de intereses sobre bonos Observemos el mayor de la cuenta Intereses sobre Bonos por Pagar Cuenta: Intereses sobre Bonos por Pagar Folio: xx Fecha Descripción Debe Haber Saldo 28/02/2015 Intereses sobre bonos causados en febrero 2015 104,166,67 104,166,67 31/03/2015 Intereses sobre bonos causados en marzo 2015 104,166,67 208.333,34 30/04/2015 Intereses sobre bonos causados en abril 2015 104,166,67 312.500,01 31/05/2015 Intereses sobre bonos causados en mayo 2015 104,166,67 416.666,68 30/06/2015 Intereses sobre bonos causados en junio 2015 104,166,67 520,833,35 31/07/2015 Intereses sobre bonos causados en julio 2015 104,166,65 625.000,00 01/08/2015 Pago primer semestre de intereses sobre bonos 625.000,00 0,00 Ahora bien, que ocurre al cierre del ejercicio económico, el 31/12/2015. En esta fecha se debe presentar en el estado de situación el pasivo, considerando en la porción corriente los intereses causados desde el 01/08/2015 hasta el 31/12/2015 inclusive, es decir cinco (05) meses, y en el pasivo a largo plazo la totalidad de la deuda por cuanto faltan 37 meses para que se extinga la obligación y se deba pagar la totalidad de la deuda, es decir Bs. 5.000.000,00. Caso 1.2.: Venta de Bonos a la fecha de emisión. Con Descuento. Utilizando el ejemplo anterior, el 01/02/2015 la empresa Inversiones Larenses, C.A., emite 1.000 bonos a Bs. 5.000,00 c/u con vencimiento a 4 años. En el contrato se establece pago de intereses al 25% anual, pagadero cada seis meses. La empresa cierra el ejercicio económico el 31 de diciembre de cada año. La empresa coloca la totalidad de los bonos al

- 4. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 4 94%. En este caso, el 100% representa el valor nominal, entonces al colocarlo al 94% en forma implícita se está expresando un descuento del 6%. Descuento = 5.000.000,00Bs. x 6% = 300.000,00 Bs. Considerando, que se vendió la totalidad de bonos al 94% de su valor nominal, el asiento contable sería: Fecha Descripción Debe Haber 01/02/2015 -1- Banco 4.700.000,00 Descuento sobre Bonos 300.000,00 Bonos por Pagar 5.000.000,00 P/r emisión y venta de la totalidad de los bonos, con descuento del 6%. Para calcular el pago de los intereses semestrales y registrar el asiento del interés causado y el pago correspondiente se deben calcular los intereses del periodo. El interés se calcula sobre el valor nominal. En el caso 1.1. se expresó como calcular el interés, motivo por el cual no se indica en este aparte. De acuerdo a la sección 1.1., el interés mensual es de Bs. 104.166,67. Por otra parte, es importante señalar que el descuento representa un incremento en los gastos por interés, por lo que éste se debe amortizar desde la fecha de colocación hasta la fecha de vencimiento. En este caso, los bonos duran 4 años que al multiplicarlo por 12 meses por año arroja un total de 48 meses de amortización. Entonces: 300.000,00Bs. / 48meses = 6.250,00 Bs./mes. Esto significa que, al amortizar el interés y el descuento, el segundo representará un incremento del primero. El asiento seria de la siguiente forma: Fecha Descripción Debe Haber 28/02/2015 -2- Gastos de Intereses s/Bonos 110.416,67 Descuento sobre Bonos 6.250,00 Intereses sobre Bonos por Pagar 104.166,67 P/r Intereses sobre bonos causados en el mes de febrero 2015 y amortización del descuento. Este asiento sería repetitivo para los meses de marzo, abril, mayo, junio y julio, de tal manera que el primero de agosto se procede a realizar el pago del interés causado. Fecha Descripción Debe Haber 01/08/2015 -2- Intereses sobre Bonos por Pagar 625.000,00 Banco 625.000,00 P/r pago primer semestre de intereses sobre bonos

- 5. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 5 Ahora bien, ¿Qué ocurre al cierre del ejercicio económico, el 31/12/2015? En esta fecha se debe presentar el estado de situación el pasivo considerando la porción corriente de los intereses causados desde el 01/08/2015 hasta el 31/12/2015 inclusive, es decir cinco (05) meses, y en el pasivo no corriente la totalidad de la deuda por cuanto faltan 37 meses para que se extinga la obligación y se deba pagar la totalidad de la deuda, es decir Bs. 5.000.000,00; debajo de la cuenta, se debe presentar la cuenta Descuento sobre Bonos pero con saldo deudor, lo que representará una valoración del pasivo. Caso 1.3.: Venta de Bonos a la fecha de emisión. Con Prima. Continuando con el mismo ejemplo, el 01/02/2015 la empresa Inversiones Larenses, C.A., emite 1.000 bonos a Bs. 5.000,00 c/u, con vencimiento a 4 años. En el contrato se establece pago de intereses al 25% anual, pagadero cada seis meses. La empresa cierra el ejercicio económico el 31 de diciembre de cada año. La empresa coloca la totalidad de los bonos al 106%. Para efectos de la emisión, el valor total de los bonos resulta de multiplicar el número de títulos por el valor nominal de cada uno de ellos. Total de Bonos = 1.000 x 5.000,00 Bs. = 5.000.000,00Bs. Prima s/bonos 6% = 5.000.000,00 Bs. x 6% = 300.000,00Bs. Considerando, que se vendió la totalidad de bonos al 106%, el asiento contable sería: Fecha Descripción Debe Haber 01/02/2015 -1- Banco 5.300.000,00 Prima sobre Bonos 300.000,00 Bonos por Pagar 5.000.000,00 P/r emisión y venta de la totalidad de los bonos con prima del 6% Para calcular el pago de los intereses semestrales y registrar el asiento del interés causado y el pago correspondiente se deben calcular los intereses del periodo. El interés se calcula sobre el valor nominal. En el caso 1.1., se expresó como calcular el interés, motivo por el cual no se indica en este aparte, en este caso el interés mensual es de Bs. 104.166,67. Por otra parte, es importante señalar que la prima representa una disminución en los gastos por interés, por lo que éste se debe amortizar desde la fecha de colocación hasta la fecha de vencimiento. En este caso los bonos duran 4 años que al multiplicarlo por 12 meses por año da un total de 48 meses de amortización. Entonces: 300.000,00Bs. / 48meses = 6.250,00Bs mensual. Esto significa que, al amortizar el interés y la prima, el segundo representará una disminución del primero. El asiento seria de la siguiente forma: Fecha Descripción Debe Haber 28/02/2015 -2- Gastos de Intereses s/Bonos 97.916,67 Prima sobre Bonos 6.250,00 Intereses sobre Bonos por Pagar 104.166,67

- 6. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 6 P/r Intereses sobre bonos causados en el mes de febrero 2015 y amortización de la prima. Este asiento sería repetitivo para los meses de marzo, abril, mayo, junio y julio, de tal manera que el primero de agosto se procede a realizar el pago del interés causado. Fecha Descripción Debe Haber 01/8/15 -2- Intereses sobre Bonos por Pagar 625.000,00 Banco 625.000,00 p/r pago primer semestre de intereses sobre bonos Ahora bien, que ocurre al cierre del ejercicio económico, el 31/12/2015. En esta fecha se debe presentar en el estado de situación el pasivo considerando la porción corriente los intereses causados desde el 01/08/2015 hasta el 31/12/2015 inclusive, es decir cinco (05) meses, y en el pasivo no corriente la totalidad de la deuda por cuanto faltan 37 meses para que se extinga la obligación y se deba pagar la totalidad de la deuda, es decir Bs. 5.000.000,00; debajo de la cuenta, se debe presentar la cuenta Prima sobre Bonos pero con saldo acreedor, lo que representará una valoración del pasivo. 2. Venta de Bonos en la fecha posterior a la emisión, pero antes del pago de intereses. Generalmente, en el contrato de emisión de bonos se establece que cuando la empresa vende los bonos en fecha diferente a la emisión y antes de la fecha de pago de intereses, ésta debe cobrar el equivalente a los intereses que se han causado desde la fecha de emisión hasta la fecha de venta o colocación. Este monto por concepto de intereses deberá ser reintegrado en su totalidad al inversionista en la fecha de pago de los intereses periódicos, es decir el comprador de los bonos cobrará el periodo de intereses completos. Ahora bien, la empresa deberá registrar en una cuenta de pasivo corriente el interés cobrado al inversionista, para que al momento de pagar los intereses disminuya este pasivo en su totalidad. Para facilitar la explicación de este caso, se utilizará el ejemplo anterior por cuanto se tienen los cálculos previamente determinados. Caso 2.1. Venta de Bonos en la fecha posterior a la emisión, pero antes del pago de intereses. Venta al Valor Nominal. El 01/02/2015 la empresa Inversiones Larenses, C.A., emite 1.000 bonos a Bs. 5.000,00 c/u con vencimiento a 4 años. En el contrato se establece pago de intereses al 25% anual, pagadero cada seis meses. La empresa cierra el ejercicio económico el 31 de diciembre de cada año. La empresa coloca los bonos al 100%. La venta fue realizada el 20/03/2015. DATOS PREVIAMENTE DETERMINADOS: Emisión de Bonos = 5.000.000,00Bs. Intereses semestrales = 625.000,00Bs. Analicemos el caso a través de una línea de tiempo:

- 7. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 7 Ahora bien, como el contrato indica que toda venta posterior a la fecha de emisión y antes del pago de intereses, se debe cobrar los intereses causados hasta la fecha de la venta, entonces se debe determinar el interés de los 50 días transcurridos, y cobrarlo al inversionista conjuntamente con el valor nominal del bono en este caso. Luego al momento del pago, se le cancelará la totalidad del interés causado en el periodo. Entonces: 625.000,00Bs./ 180días * 50días = 173.611,11Bs. Intereses emisión - venta 625.000,00Bs./ 180días * 130días = 451.388,89Bs. Intereses venta - pago Total 625.000,00Bs Intereses emisión – pago Considerando, que se vendió la totalidad de bonos al valor nominal, y se cobró el interés correspondiente, el asiento contable sería: Fecha Descripción Debe Haber 01/02/2015 -1- Bonos emitidos por Vender 5.000.000,00 Bonos por Pagar 5.000.000,00 P/r emisión de bonos 20/03/2015 -2- Banco 5.173.611,11 Intereses sobre Bonos por pagar 173.611,11 Bonos emitidos por Vender 5.000.000,00 P/r Venta de la totalidad de los bonos Luego se causaría mensualmente el interés, hasta llegar a la fecha de pago. Por ejemplo, el asiento al 31/3/2015 sería: Interés = 625.000,00Bs. / 180días * 10días = 34.722,22Bs. Fecha Descripción Debe Haber 31/03/2015 -3- Gastos de Intereses s/Bonos 34.722,22 Intereses sobre Bonos por pagar 34.722,22 P/r Interés de 10 días causados Al realizar el asiento de amortización mensual del interés, el libro mayor de la cuenta Gastos de Intereses sobre Bonos por pagar, reflejaría el siguiente movimiento: Cuenta: Intereses sobre Bonos por Pagar Folio: xx Fecha Descripción Debe Haber Haber 20/03/15 Intereses sobre bonos causados al 31/3/2015 173.611,11 173.611,11 31/03/15 Intereses sobre bonos causados 10 días de marzo 2015 34.722,22 208.333,33 30/04/15 Intereses sobre bonos causados en abril 2015 104,166,67 312.500,00 Pago de interés Cierre 30 días 20 días 01/12/2015 01/11/2015 31/12/2015 01/07/2015 6to mes 01/08/2015 01/09/2015 01/10/2015 01/02/2015 01/03/2015 20/03/2015 01/04/2015 01/05/2015 01/06/2015 E 1er mes Venta 2do mes 3er mes 4to mes 5to mes

- 8. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 8 31/05/15 Intereses sobre bonos causados en mayo 2015 104,166,67 416.666,67 30/06/15 Intereses sobre bonos causados en junio 2015 104,166,67 520,833,34 31/07/15 Intereses sobre bonos causados en julio 2015 104,166,66 625.000,00 01/08/15 Pago primer semestre de intereses sobre bonos 625.000,00 0,00 Luego, en la fecha del pago del interés, el asiento sería: Fecha Descripción Debe Haber 01/08/2015 -2- Intereses sobre Bonos por Pagar 625.000,00 Banco 625.000,00 P/r pago primer semestre de intereses sobre bonos Caso 2.2. Venta de Bonos en la fecha posterior a la emisión, pero antes del pago de intereses. Venta con Descuento. El 01/02/2015 la empresa Inversiones Larenses, C.A., emite 1.000 bonos a Bs. 5.000,00 c/u con vencimiento a 4 años. En el contrato se establece pago de intereses al 25% anual pagadero cada seis meses. La empresa cierra el ejercicio económico el 31 de diciembre de cada año. La empresa coloca los bonos al 94%. La venta fue realizada el 20/03/2015. DATOS PREVIAMENTE DETERMINADOS: Emisión de Bonos = 5.000.000,00Bs. Intereses semestrales = 625.000,00Bs. Descuento = 5.000.000,00Bs. x 6 % = 300.000,00Bs. Analicemos el caso a través de una línea de tiempo: Ahora bien, como el contrato indica que toda venta posterior a la fecha de emisión y antes del pago de intereses, se debe cobrar los intereses causados hasta la fecha de la venta, entonces se debe determinar el interés de los 50 días transcurridos, y cobrarlo al inversionista conjuntamente con el valor nominal del bono en este caso. Luego al momento del pago, se le cancelará la totalidad del interés causado en el período. Entonces: 625.000,00Bs./ 180días * 50días = 173.611,11Bs. Intereses emisión - venta 625.000,00Bs./ 180días * 130días = 451.388,89Bs. Intereses venta - pago Total 625.000,00Bs Intereses emisión – pago Considerando, que se vendió la totalidad y se cobró el interés correspondiente, así como también se le otorgó el beneficio del 6% descuento, el asiento contable sería: Pago de interés Cierre 30 días 20 días 01/12/2015 01/11/2015 31/12/2015 01/07/2015 6to mes 01/08/2015 01/09/2015 01/10/2015 01/02/2015 01/03/2015 20/03/2015 01/04/2015 01/05/2015 01/06/2015 E 1er mes Venta 2do mes 3er mes 4to mes 5to mes

- 9. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 9 Fecha Descripción Debe Haber 01/02/2015 -1- Bonos emitidos por Vender 5.000.000,00 Bonos por Pagar 5.000.000,00 P/r emisión de bonos 20/03/2015 -2- Banco 4.873.611,11 Descuento s/Bonos 300.000,00 Intereses sobre Bonos por pagar 173.611,11 Bonos emitidos por Vender 5.000.000,00 P/r venta de la totalidad de los bonos con descuento del 6% y cobro de intereses causados En cuanto al descuento, este debe amortizarse desde la fecha de colocación hasta la fecha de vencimiento, en este caso los bonos tienen una vigencia de 48 meses de 30 días cada mes, equivalen a 1.440 días, por una parte y por la otra, la venta ocurrió 50 días después de la emisión, entonces la amortización del descuento sería en: 1.440 – 50 = 1.390 días. Luego, al cierre del mes de marzo se causaría 10 días de interés y 10 días de descuento considerando una vigencia de 1.390 días: El cálculo sería el siguiente: Interés: 625.000,00Bs. / 180días x 10días = 34.722,22Bs. Descuento: 300.000,00Bs. / 1.390días x 10días = 2.158,27Bs. Gasto de Intereses s/Bonos = 36.880,49Bs. Fecha Descripción Debe Haber 31/03/2015 -3- Gastos de Intereses s/Bonos 36.880,49 Descuento s/Bonos 2.158,27 Intereses sobre Bonos por pagar 34.722,22 P/r Amortización de 10 días causados tanto de interés como del descuento Como complemento, se puede analizar el asiento del mes de abril, en el cual la amortización sería por 30 días o 1 mes completo. Interés = 625.000,00Bs. / 180días x 30días = 104.166,67Bs. Descuento: 300.000,00Bs. / 1.390días x 30días = 6.474,82Bs. Gasto de Intereses s/Bonos = 110.641,49Bs.

- 10. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 10 El asiento al 30/04/2015 sería el siguiente: Fecha Descripción Debe Haber 30/04/2015 -1- Gastos de Intereses s/Bonos 110.641,49 Descuento s/Bonos 6.474,82 Intereses sobre Bonos por pagar 104.166,67 P/r Amortización de 30 días causados de interés y descuento sobre bonos El asiento de amortización sería repetitivo mes a mes, el libro mayor de la cuenta Intereses sobre Bonos por pagar reflejaría el mismo movimiento que en el caso anterior. La diferencia se presentaría en el libro de Gastos de Intereses s/Bonos y Descuento sobre Bonos. Se sugiere al estudiante elaborarlo al momento de estudiar para ampliar el razonamiento contable. Caso 2.3. Venta de Bonos en la fecha posterior a la emisión, pero antes del pago de intereses. Venta con Prima. Ejemplo: El 01/02/2015 la empresa Inversiones Larenses, C.A., emite 1.000 bonos a Bs. 5.000,00 c/u con vencimiento a 4 años. En el contrato se establece pago de intereses al 25% anual pagadero cada seis meses. La empresa cierra el ejercicio económico el 31 de diciembre de cada año. La empresa coloca los bonos al 106%. La venta fue realizada el 20/03/2015. DATOS PREVIAMENTE DETERMINADOS: Emisión de Bonos = 5.000.000,00Bs. Intereses semestrales = 625.000,00Bs. Prima = 5.000.000 x 6 % = 300.000,00Bs. Analicemos el caso a través de una línea de tiempo: Ahora bien, como el contrato indica que toda venta posterior a la fecha de emisión y antes del pago de intereses, se debe cobrar los intereses causados hasta la fecha de la venta, entonces se debe determinar el interés de los 50 días transcurridos, y cobrarlo al inversionista conjuntamente con el valor nominal del bono en este caso. Luego al momento del pago, se le cancelará la totalidad del interés causado en el periodo. Entonces: 625.000,00Bs./ 180días * 50días = 173.611,11Bs. Intereses emisión - venta 625.000,00Bs./ 180días * 130días = 451.388,89Bs. Intereses venta - pago Total 625.000,00Bs Intereses emisión – pago Considerando, que se vendió la totalidad de bonos, y se cobró el interés y la prima correspondiente, el asiento contable sería: Pago de interés Cierre 30 días 20 días 01/12/2015 01/11/2015 31/12/2015 01/07/2015 6to mes 01/08/2015 01/09/2015 01/10/2015 01/02/2015 01/03/2015 20/03/2015 01/04/2015 01/05/2015 01/06/2015 E 1er mes Venta 2do mes 3er mes 4to mes 5to mes

- 11. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 11 Fecha Descripción Debe Haber 01/02/2015 -1- Bonos emitidos por Vender 5.000.000,00 Bonos por Pagar 5.000.000,00 P/r emisión de bonos 20/03/2015 -2- Banco 5.473.611,11 Prima s/Bonos 300.000,00 Intereses sobre Bonos por pagar 173.611,11 Bonos emitidos por Vender 5.000.000,00 P/r Venta de la totalidad de los bonos con prima En cuanto a la prima, se debe amortizarse desde la fecha de colocación hasta la fecha de vencimiento, en este caso los bonos tienen una vigencia de 48 meses a 30 días cada uno equivalen a 1.440 días, por una parte, y por la otra, la venta ocurrió 50 días después de la emisión, entonces la amortización del descuento sería en: 1.440 – 50 = 1.390 días. Luego, al cierre del mes de marzo se causaría 10 días de interés y 10 días de prima considerando una vigencia de 1.390 días: El cálculo sería el siguiente: Interés = 625.000,00Bs. / 180días x 10días = 34.722,22Bs. Prima: 300.000,00Bs. / 1.390días x 10días = 2.158,27Bs. Gasto de Intereses s/Bonos = 32.563,95Bs. Fecha Descripción Debe Haber 31/03/2015 -1- Gastos de Intereses s/Bonos 32.563,95 Prima s/Bonos 2.158,27 Intereses sobre Bonos por pagar 34.722,22 P/r Interés de 10 días causados de interés y prima sobre bonos Como complemento, se puede analizar el asiento del mes de abril, en el cual la amortización sería por 30 días o mes completo. Interés: 625.000,00Bs. / 180días x 30días = 104.166,67Bs. Prima: 300.000,00Bs / 1.390días x 30días = 6.474,82Bs. Gasto de Intereses s/Bonos = 97.691,85Bs. El asiento al 30/04/2015 sería el siguiente:

- 12. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 12 Fecha Descripción Debe Haber 30/04/2015 -1- Gastos de Intereses s/Bonos 97.691,85 Prima s/Bonos 6.474,82 Intereses sobre Bonos por pagar 104.166,67 P/r Amortización de 30 días de interés y prima El asiento de amortización sería repetitivo mes a mes, el libro mayor de la cuenta Intereses sobre Bonos por pagar reflejaría el mismo movimiento que en el caso anterior. La diferencia se presentaría en el libro de Gastos de Intereses s/Bonos y Prima sobre Bonos. Se sugiere al estudiante elaborarlo al momento de estudiar para ampliar el razonamiento contable. 3. Venta de Bonos en la fecha de pago de intereses. 3.1.Venta al Valor Nominal 3.2.Venta con Descuento 3.3.Venta con Prima En el caso de la venta de bonos en la fecha de pago de intereses, el tratamiento contable es similar a la venta de bonos en la fecha de emisión, en este caso los intereses serán pagados desde la fecha de la venta hasta la fecha de vencimiento, así como también la amortización de la prima y el descuento. En este sentido el tiempo transcurrido desde la fecha de emisión hasta la fecha de la venta no genera intereses por cuanto los bonos no fueron colocados y en consecuencia no ingresó capital alguno a la empresa. No hubo financiamiento. 4.Venta de Bonos en la fecha posterior al pago de intereses. 3.4.Venta al valor nominal 3.5.Venta con Descuento 3.6.Venta con Prima En el caso de la venta de bonos en la fecha posterior al pago de intereses, el tratamiento contable es similar a la venta de bonos en la fecha posterior a la emisión y antes de la fecha de pago de intereses, en este caso los intereses serán cobrados desde la fecha del último pago de interés hasta la fecha de la venta; luego al vencimiento del periodo de intereses pagarle al inversionista el periodo completo. Entonces los intereses causados serían desde la fecha de pago de interés antes de la venta hasta la fecha de vencimiento y en el caso de la amortización de la prima y el descuento sería desde la fecha de la venta hasta el vencimiento. En este sentido, el tiempo transcurrido desde la fecha de emisión hasta la fecha del último pago de interés no genera intereses por cuanto los bonos no fueron colocados y en consecuencia no ingresó capital alguno a la empresa. No hubo financiamiento.

- 13. REPÚBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO JESÚS OBRERO DEPARTAMENTO DE CONTABILIDAD ASIGNATURA: CONTABILIDAD SUPERIOR PROFESORA: LIZBET HERNÁNDEZ 13 EJERCICIOS A RESOLVER a. El 31/03/2016 la empresa Inversiones Barquisimeto, C.A., emite 10.000 bonos a Bs. 4.000,00 c/u con vencimiento a 3 años. En el contrato se establece pago de intereses al 20% anual pagadero cada seis meses. La empresa cierra el ejercicio económico el 31 de diciembre de cada año. * El 31/03/2016 la empresa vendió 5.000 bonos con un descuento del 5% * El 15/06/2016, la empresa vendió 2.000 bonos al valor nominal * El 15/10/2016, la empresa vendió 3.000 bonos con una prima del 8% Se pide: Realizar los cálculos con sus respectivos asientos contables, considerando: