Registro y control cuenta mercaderías

•Descargar como PPTX, PDF•

2 recomendaciones•6,593 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Registro y control cuenta mercaderías

Similar a Registro y control cuenta mercaderías (20)

Más de UTPL UTPL

Más de UTPL UTPL (20)

Registro y control cuenta mercaderías

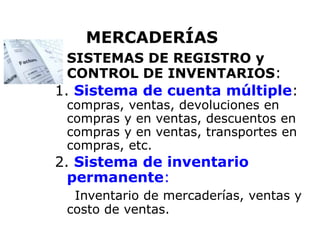

- 1. MERCADERÍAS • SISTEMAS DE REGISTRO y CONTROL DE INVENTARIOS: 1. Sistema de cuenta múltiple: compras, ventas, devoluciones en compras y en ventas, descuentos en compras y en ventas, transportes en compras, etc. 2. Sistema de inventario permanente: Inventario de mercaderías, ventas y costo de ventas.

- 2. • SISTEMAS DE REGISTRO y CONTROL DE INVENTARIOS: 1. Sistema de cuenta múltiple: (regulación por métodos de costos de ventas y diferencia de inventarios) compras, ventas, devoluciones en compras y en ventas, descuentos en compras y en ventas, transportes en compras, etc. 2. Sistema de inventario permanente: (uso de tarjetas kárdex: FIFO y promedio) inventario de mercaderías, ventas y costo de ventas.

- 3. EJEMPLOS EN COMPRAS: •Supongamos que se efectúa una compra de mercaderías a crédito por $5000, el valor grava IVA y se retiene el 1% de impuesto a la renta. SISTEMA DE CUENTA MÚLTIPLE: -x- Compras 5000 IVA Pagado 600 1% Ret. Impto a la renta 50 Cuentas por pagar 4950 Bancos 600 P/r compra de mercaderías factura 526

- 4. SISTEMA DE INVENTARIO PERMANENTE: -x- Inventario de mercaderías 5000 IVA Pagado 600 1% ret. impto. a la renta 50 Cuentas por pagar 4950 Bancos 600 P/r compra de mercaderías factura 526

- 5. EJEMPLO VENTAS EN VENTAS •Supongamos que se realiza una venta al contado por $2500. La venta grava IVA y nos retienen el 1% de impuesto a la renta. El valor al costo de la mercadería es de $2000. SISTEMA DE CUENTA MÚLTIPLE (un solo asiento) -x- Caja 2775 Anticipo 1% ret. impto renta 25 Ventas 2500 IVA cobrado 300 P/r venta según factura 005

- 6. SISTEMA DE INVENTARIO PERMANENTE (dos asientos de venta) -1- Caja 2775 Anticipo 1% Ret. Impto Renta 25 Ventas 2500 IVA Cobrado 300 P/r venta según factura 005 -2- Costo de ventas 2000 Inventario de mercaderías 2000 P/r la venta de mercaderías al costo.