Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (19)

Similar a 5. me he jubilado y ahora... qué debo hacer con mi plan de pensiones

Similar a 5. me he jubilado y ahora... qué debo hacer con mi plan de pensiones (20)

Más de InstitutoBBVAdePensiones

Más de InstitutoBBVAdePensiones (20)

Último

Último (20)

5. me he jubilado y ahora... qué debo hacer con mi plan de pensiones

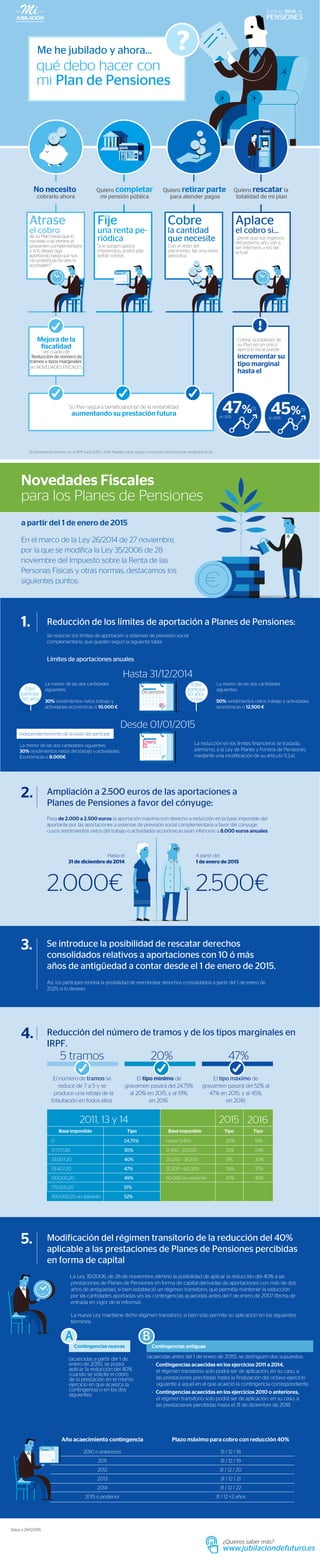

- 1. Me he jubilado y ahora... qué debo hacer con mi Plan de Pensiones Aplace el cobro si... ...prevé que sus ingresos del próximo año van a ser inferiores a los del actual. Atrase el cobro de su Plan hasta que lo necesite o se elimine el gravamen complementario y si lo desea, siga aportando hasta que sus circunstancias fiscales lo aconsejen(1) Fije una renta pe- riódica Si le surgen gastos imprevistos, podrá ade- lantar cobros Cobre la cantidad que necesite Con el resto del patrimonio, fije una renta periódica No necesito cobrarlo ahora Quiero completar mi pensión pública Quiero retirar parte para atender pagos Quiero rescatar la totalidad de mi plan Mejora de la fiscalidad ver cuadro de “Reducción de número de trámos y tipos marginales” en NOVEDADES FISCALES Su Plan seguirá beneficiándose de la rentabilidad aumentando su prestación futura Cobrar la totalidad de su Plan en un único ejercicio fiscal puede incrementar su tipo marginal 47%(1) en 2015 hasta el ? (1) Gravámenes máximo en el IRPF para 2015 y 2016. Pueden variar según Comunidad Autónoma de residencia fiscal. JUBILACIÓN Mi 45%(1) en 2016 En el marco de la Ley 26/2014 de 27 noviembre, por la que se modifica la Ley 35/2006 de 28 noviembre del Impuesto sobre la Renta de las Personas Físicas y otras normas, destacamos los siguientes puntos: ¿Quieres saber más? www.jubilaciondefuturo.es Se reducen los límites de aportación a sistemas de previsión social complementaria, que quedan según la siguiente tabla: Datos a 29/12/2015 a partir del 1 de enero de 2015 Reducción de los límites de aportación a Planes de Pensiones: Límites de aportaciones anuales Novedades Fiscales para los Planes de Pensiones 1. 20152011, 13 y 14 Base imponible Tipo Base imponible Tipo Tipo Pasa de 2.000 a 2.500 euros la aportación máxima con derecho a reducción en la base imponible del aportante por las aportaciones a sistemas de previsión social complementaria a favor del cónyuge cuyos rendimientos netos del trabajo o actividades económicas sean inferiores a 8.000 euros anuales. Ampliación a 2.500 euros de las aportaciones a Planes de Pensiones a favor del cónyuge: 2.000€ 2.500€ 2. A partir del 1 de enero de 2015 Hasta el 31 de diciembre de 2014 El número de tramos se reduce de 7 a 5 y se produce una rebaja de la tributación en todos ellos. El tipo mínimo de gravamen pasará del 24,75% al 20% en 2015, y al 19%, en 2016. El tipo máximo de gravamen pasará del 52% al 47% en 2015, y al 45%, en 2016 5 tramos 20% 47% Reducción del número de tramos y de los tipos marginales en IRPF. 4. Así, los partícipes tendría la posibilidad de reembolsar derechos consolidados a partir del 1 de enero de 2025, si lo desean. Se introduce la posibilidad de rescatar derechos consolidados relativos a aportaciones con 10 ó más años de antigüedad a contar desde el 1 de enero de 2015. 3. Modificación del régimen transitorio de la reducción del 40% aplicable a las prestaciones de Planes de Pensiones percibidas en forma de capital 5. 2016 0 17.707,20 33.007,20 53.407,20 120.000,20 175.000,20 300.000,20 en adelante Hasta 12.450 20% 19% 12.450 - 20.200 25% 24% 20.200 - 35.200 31% 30% 35.200 - 60.000 39% 37% 60.000 en adelante 47% 45% 24,75% 30% 40% 47% 49% 51% 52% La Ley 35/2006, de 28 de noviembre, eliminó la posibilidad de aplicar la reducción del 40% a las prestaciones de Planes de Pensiones en forma de capital derivadas de aportaciones con más de dos años de antigüedad, si bien estableció un régimen transitorio, que permitía mantener la reducción por las cantidades aportadas y/o las contingencias acaecidas antes del 1 de enero de 2007 (fecha de entrada en vigor de la reforma). La nueva Ley mantiene dicho régimen transitorio, si bien sólo permite su aplicación en los siguientes términos: Año acaecimiento contingencia 2010 o anteriores 2011 2012 2013 2014 2015 o posterior Plazo máximo para cobro con reducción 40% 31 / 12 / 18 31 / 12 / 19 31 / 12 / 20 31 / 12 / 21 31 / 12 / 22 31 / 12 +2 años Edad participe <50 años Hasta 31/12/2014 Diciembre La menor de las dos cantidades siguientes: 30% rendimientos netos trabajo y actividades económicas ó 10.000 € La menor de las dos cantidades siguientes: 50% rendimientos netos trabajo y actividades económicas ó 12.500 € Desde 01/01/2015 Enero 1 La reducción en los límites financieros se traslada, asimismo, a la Ley de Planes y Fondos de Pensiones, mediante una modificación de su artículo 5.3.a). A Contingencias nuevas B Contingencias antiguas (acaecidas a partir del 1 de enero de 2015), se podrá aplicar la reducción del 40% cuando se solicite el cobro de la prestación en el mismo ejercicio en que acaezca la contingencia o en los dos siguientes. (acaecidas antes del 1 de enero de 2015), se distinguen dos supuestos: - Contingencias acaecidas en los ejercicios 2011 a 2014, el régimen transitorio solo podrá ser de aplicación, en su caso, a las prestaciones percibidas hasta la finalización del octavo ejercicio siguiente a aquel en el que acaeció la contingencia correspondiente. - Contingencias acaecidas en los ejercicios 2010 o anteriores, el régimen transitorio solo podrá ser de aplicación, en su caso, a las prestaciones percibidas hasta el 31 de diciembre de 2018. 31 Edad participe 50 años ó mas Independientemente de la edad del participe. La menor de las dos cantidades siguientes: 30% rendimientos netos del trabajo y actividades Económicas o 8.000€