Taller Tributario Diario Financiero 24.05.2016

•

0 recomendaciones•367 vistas

La Problemática Tributaria en Chile del Plan BEPS (OCDE) y restricciones en paraísos tributarios.

Recomendados

Más contenido relacionado

Más de Marcos Bravo Catalán

Más de Marcos Bravo Catalán (7)

Último

Último (20)

Taller Tributario Diario Financiero 24.05.2016

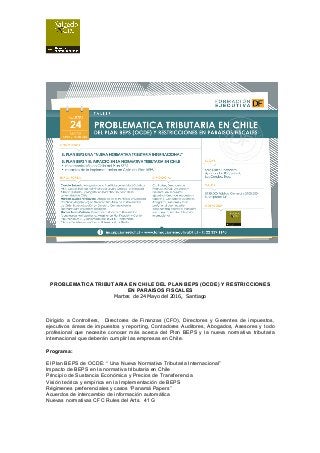

- 1. PROBLEMATICA TRIBUTARIA EN CHILE DEL PLAN BEPS (OCDE) Y RESTRICCIONES EN PARAISOS FISCALES Martes de 24 Mayo del 2016, Santiago Dirigido a Controllers, Directores de Finanzas (CFO), Directores y Gerentes de impuestos, ejecutivos áreas de impuestos y reporting, Contadores Auditores, Abogados, Asesores y todo profesional que necesite conocer más acerca del Plan BEPS y la nueva normativa tributaria internacional que deberán cumplir las empresas en Chile. Programa: El Plan BEPS de OCDE: “ Una Nueva Normativa Tributaria Internacional” Impacto de BEPS en la normativa tributaria en Chile Principio de Sustancia Económica y Precios de Transferencia Visión teórica y empírica en la Implementación de BEPS Régimenes preferenciales y casos “Panamá Papers” Acuerdos de intercambio de información automática Nuevas normativas CFC Rules del Arts. 41 G

- 2. Expositores: • Claudio Salcedo: Abogado de la Pontificia Universidad Católica;; MBA (Master Business Administrador Loyola College- Universidad Alberto Hurtado);; y Magíster en Derecho Tributario de la Universidad de Chile. Especialista en el área de derecho tributario, tanto nacional como internacional. Socio fundador de Salcedo & Cía. Abogados + Auditores Tributarios. Académico en diversas universidades del país en programas de postgrado de tributación internacional. Miembro del ICHDT (Instituto Chileno de Derecho Tributario) y de IFA Chile (International Fiscal Association) • Marcelo Muñoz Perdiguero: Abogado de la Pontificia Universidad Católica;; Magíster (c) en Derecho Tributario de la Universidad de Chile, Especialización en Derecho Comercial en la Eberhard-Karls Universität Tübingen, Diplomado en tributación Facultad de Economía y Negocios de la Universidad de Chile, Postítulo en Economía y Finanzas de la Facultad de Economía y Negocios de la Universidad de Chile y Diplomado de efectos tributarios en IFRS, Universidad Adolfo Ibáñez. Socio fundador de Salcedo & Cía. Abogados + Auditores Tributarios, Secretario - Director del ICHDT (Instituto Chileno de Derecho Tributario) y Comisión de Tributación Internacional y miembro de IFA Chile (International Fiscal Association)

- 3. • Marcos Bravo Catalán: Contador auditor UTEM;; Magíster en Planificación y Gestión Tributaria USACH, y Diplomado IFRS USACH. Doctorando en Derecho y Administración de Empresas de la Universidad de Lleida. Especialista tributario en materia de asesorías a empresas familiares, precios de transferencia “BEPS” y en tributación internacional. Socio fundador de Salcedo & Cía. Abogados + Auditores Tributarios. Académico en diversas universidades del país en programas de posgrado, miembro del ICHDT (Instituto Chileno de Derecho Tributario) y de IFA Chile (International Fiscal Association)