Descargado 14 veces

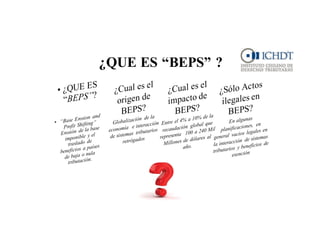

El documento analiza el impacto del Plan de Acción BEPS de la OCDE en Chile, que busca evitar la doble imposición y la erosión de la base imponible mediante 15 acciones contra prácticas fiscales agresivas. Se abordan temas como la planificación tributaria agresiva, la documentación de precios de transferencia y la cooperación internacional para la transparencia fiscal. Se destaca la participación de Chile en acuerdos multilaterales y esfuerzos para implementar reformas tributarias alineadas con el Plan BEPS.