Gastos acumulados por pagar (auditoria)

•Descargar como DOCX, PDF•

0 recomendaciones•3,430 vistas

El resumen analiza la información de gastos acumulados por pagar de dos ejercicios. En el primer ejercicio, se circularizaron los saldos mayores a Q200,000, confirmándose dos de ellos. También se revisaron pagos posteriores, confirmando un saldo. En el segundo ejercicio, se detallan cuentas por pagar e información relevante como una demanda laboral pendiente. Finalmente, se identificaron gastos no registrados al cierre por Q35,200.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Gastos acumulados por pagar (auditoria)

Similar a Gastos acumulados por pagar (auditoria) (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Gastos acumulados por pagar (auditoria)

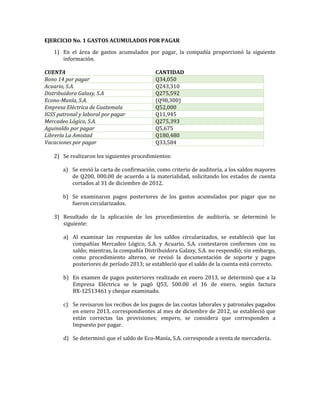

- 1. EJERCICIO No. 1 GASTOS ACUMULADOS POR PAGAR 1) En el área de gastos acumulados por pagar, la compañía proporcionó la siguiente información. CUENTA CANTIDAD Bono 14 por pagar Q34,050 Acuario, S.A. Q243,310 Distribuidora Galaxy, S.A Q275,592 Econo-Manía, S.A. (Q98,300) Empresa Eléctrica de Guatemala Q52,000 IGSS patronal y laboral por pagar Q11,945 Mercadeo Lógico, S.A. Q275,393 Aguinaldo por pagar Q5,675 Librería La Amistad Q180,480 Vacaciones por pagar Q33,584 2) Se realizaron los siguientes procedimientos: a) Se envió la carta de confirmación, como criterio de auditoría, a los saldos mayores de Q200, 000.00 de acuerdo a la materialidad, solicitando los estados de cuenta cortados al 31 de diciembre de 2012. b) Se examinaron pagos posteriores de los gastos acumulados por pagar que no fueron circularizados. 3) Resultado de la aplicación de los procedimientos de auditoría, se determinó lo siguiente: a) Al examinar las respuestas de los saldos circularizados, se estableció que las compañías Mercadeo Lógico, S.A. y Acuario, S.A. contestaron conformes con su saldo; mientras, la compañía Distribuidora Galaxy, S.A. no respondió; sin embargo, como procedimiento alterno, se revisó la documentación de soporte y pagos posteriores de período 2013; se estableció que el saldo de la cuenta está correcto. b) En examen de pagos posteriores realizado en enero 2013, se determinó que a la Empresa Eléctrica se le pagó Q53, 500.00 el 16 de enero, según factura BX-12513461 y cheque examinado. c) Se revisaron los recibos de los pagos de las cuotas laborales y patronales pagados en enero 2013, correspondientes al mes de diciembre de 2012, se estableció que están correctas las provisiones; empero, se considera que corresponden a Impuesto por pagar. d) Se determinó que el saldo de Eco-Manía, S.A. corresponde a venta de mercadería.

- 2. EJERCICIO No. 2 GASTOS ACUMULADOS POR PAGAR Los gastos acumulados por pagar se integran dela siguiente forma: CUENTAS CANTIDAD Intereses por pagar Q35,000 Comisiones sobre ventas Q75,000 Otras cuentas por pagar Q26,000 a) A partir del presente período (2012), la Compañía implantó la política de cancelar en el mes inmediato siguiente al final de cada período contable, comisiones a los vendedores equivalente a un 1.75% del total de ventas del año, como premio al esfuerzo realizado. b) El asesor legal de la compañía, nos indica en su confirmación que hasta el día de nuestra revisión la empresa tiene una demanda en los juzgados laborales, interpuesta por el ex Gerente de ventas, en la cual reclama prestaciones laborales no pagadas por valor de Q135, 000.00; el abogado indica que esta situación se definirá a corto plazo y el pago mínimo a efectuarse será de Q100, 000.00. c) Los sueldos pagados durante el período fueron Q480, 000.00 d) Las indemnizaciones pagadas durante el período fue de Q55, 000.00 EVENTOS SUBSECUENTES Al realizar el examen de los cheques emitidos en enero y febrero de 2013, establecimos que existen pasivos no registrados al 31 de diciembre 2012, siendo los siguientes: CHEQUE BENEFICIARIO FECHA CONCEPTO MONTO Q 2560 Telecom Enero 2013 Servicio mantenimiento planta telefónica Noviembre y diciembre 2012 11,000 2600 Sport 2000 Enero 2013 Compra de uniformes equipo de la empresa, diciembre 2012 7,700 2900 Price Waterhouse Coopers Febrero 2013 Honorarios asesoría en períodos 2012 16,500 SE SOLICITA:

- 3. En ambos casos la cedulas que considere necesarias, ajustes y/o reclasificaciones si los considera necesarios, conclusiones y recomendaciones.