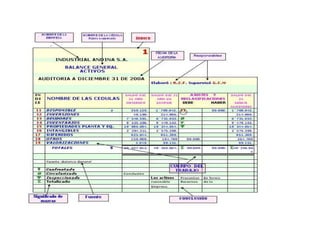

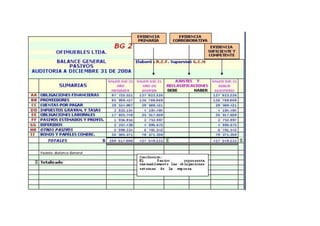

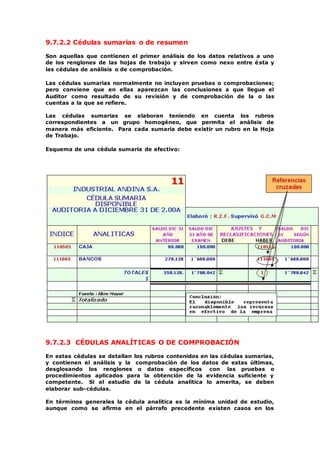

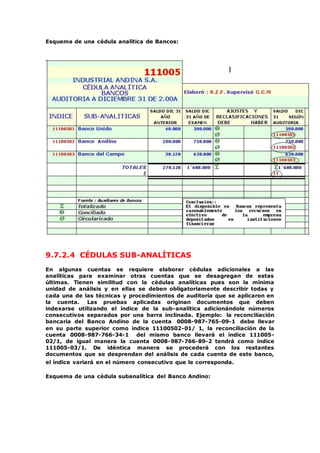

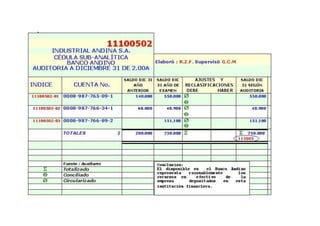

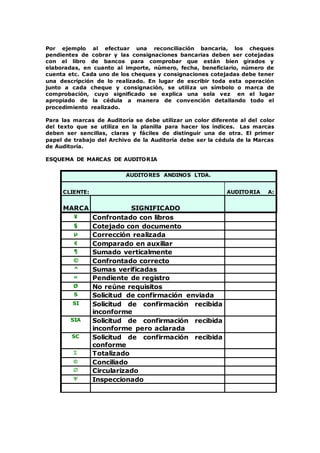

1) El documento habla sobre los papeles de trabajo que elabora el auditor durante una auditoría. 2) Los papeles de trabajo incluyen cédulas, documentos y registros que dejan constancia de los procedimientos y técnicas aplicadas por el auditor, así como la evidencia obtenida. 3) Existen diferentes tipos de papeles de trabajo como hojas de trabajo, cédulas sumarias y cédulas analíticas, los cuales cumplen un propósito específico en el proceso de auditoría.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)