Descargado 94 veces

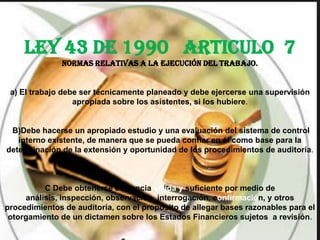

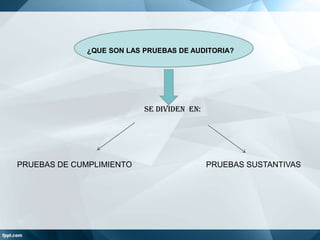

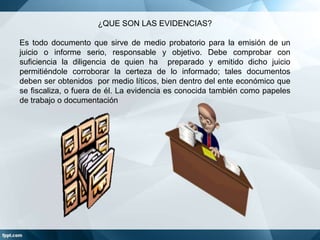

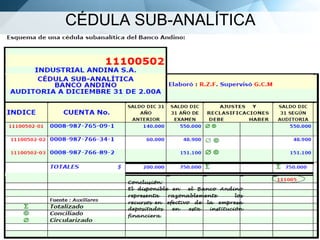

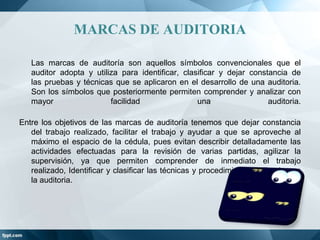

El documento resume las normas relativas a la ejecución del trabajo de auditoría según la Ley 43 de 1990. Debe haber un plan técnico y supervisión apropiada. Se debe hacer un estudio del control interno y obtener evidencia válida y suficiente a través de análisis, inspección, observación y otras técnicas para emitir un dictamen razonable sobre los estados financieros.