Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a TIPOS E IMPORTANCIA DE INVENTARIOS

Similar a TIPOS E IMPORTANCIA DE INVENTARIOS (20)

Más de María Camila Montoya Arregocés

Más de María Camila Montoya Arregocés (20)

Último

Último (20)

TIPOS E IMPORTANCIA DE INVENTARIOS

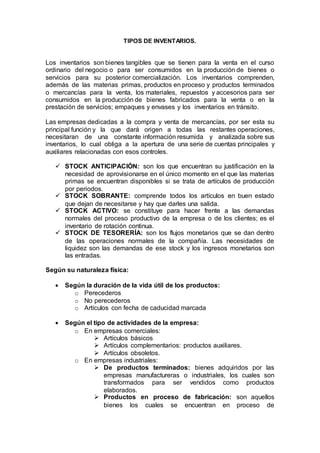

- 1. TIPOS DE INVENTARIOS. Los inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para su posterior comercialización. Los inventarios comprenden, además de las materias primas, productos en proceso y productos terminados o mercancías para la venta, los materiales, repuestos y accesorios para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios; empaques y envases y los inventarios en tránsito. Las empresas dedicadas a la compra y venta de mercancías, por ser esta su principal función y la que dará origen a todas las restantes operaciones, necesitaran de una constante información resumida y analizada sobre sus inventarios, lo cual obliga a la apertura de una serie de cuentas principales y auxiliares relacionadas con esos controles. STOCK ANTICIPACIÓN: son los que encuentran su justificación en la necesidad de aprovisionarse en el único momento en el que las materias primas se encuentran disponibles si se trata de artículos de producción por periodos. STOCK SOBRANTE: comprende todos los artículos en buen estado que dejan de necesitarse y hay que darles una salida. STOCK ACTIVO: se constituye para hacer frente a las demandas normales del proceso productivo de la empresa o de los clientes; es el inventario de rotación continua. STOCK DE TESORERÍA: son los flujos monetarios que se dan dentro de las operaciones normales de la compañía. Las necesidades de liquidez son las demandas de ese stock y los ingresos monetarios son las entradas. Según su naturaleza física: Según la duración de la vida útil de los productos: o Perecederos o No perecederos o Artículos con fecha de caducidad marcada Según el tipo de actividades de la empresa: o En empresas comerciales: Artículos básicos Artículos complementarios: productos auxiliares. Artículos obsoletos. o En empresas industriales: De productos terminados: bienes adquiridos por las empresas manufactureras o industriales, los cuales son transformados para ser vendidos como productos elaborados. Productos en proceso de fabricación: son aquellos bienes los cuales se encuentran en proceso de

- 2. manufactura. Su cuantificación se hace por la cantidad de materiales, mano de obra y gastos de fabricación, aplicables a la fecha de cierre. De materias primas: materiales con los cuales se elaboran los productos, pero aun no han sido manipulados o procesados. De suministro de fábrica: son aquellos materiales que se usan para fabricar los productos pero no permiten ser cuantificados. Los inventarios son importantes para los fabricantes en general, y varía ampliamente entre los distintos grupos de industrias