Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (13)

Similar a Unidad 9 la información contable

Similar a Unidad 9 la información contable (20)

Último

Último (20)

Unidad 9 la información contable

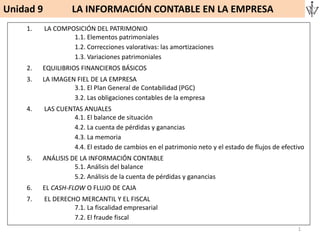

- 1. Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA 1 1. LA COMPOSICIÓN DEL PATRIMONIO 1.1. Elementos patrimoniales 1.2. Correcciones valorativas: las amortizaciones 1.3. Variaciones patrimoniales 2. EQUILIBRIOS FINANCIEROS BÁSICOS 3. LA IMAGEN FIEL DE LA EMPRESA 3.1. El Plan General de Contabilidad (PGC) 3.2. Las obligaciones contables de la empresa 4. LAS CUENTAS ANUALES 4.1. El balance de situación 4.2. La cuenta de pérdidas y ganancias 4.3. La memoria 4.4. El estado de cambios en el patrimonio neto y el estado de flujos de efectivo 5. ANÁLISIS DE LA INFORMACIÓN CONTABLE 5.1. Análisis del balance 5.2. Análisis de la cuenta de pérdidas y ganancias 6. EL CASH-FLOW O FLUJO DE CAJA 7. EL DERECHO MERCANTIL Y EL FISCAL 7.1. La fiscalidad empresarial 7.2. El fraude fiscal

- 2. 1. LA COMPOSICIÓN DEL PATRIMONIO 2 1.1. Elementos patrimoniales Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA El patrimonio es el conjunto de bienes, derechos y obligaciones que pertenecen a una persona física o jurídica.

- 3. (continuación….) 1. LA COMPOSICIÓN DEL PATRIMONIO 3 1.2. Correcciones valorativas Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA 1.3. Variaciones patrimoniales

- 4. 2. EQUILIBRIOS FINANCIEROS BÁSICOS 4 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA a. Equilibrio financiero total b. Equilibrio financiero normal c. Desequilibrio financiero a corto plazo c. Situación financiera de quiebra

- 5. 3. LA IMAGEN FIEL DE LA EMPRESA 5 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA 3.1. El Plan General de Contabilidad (PGC) El Plan General de Contabilidad (PGC) es el texto legal que regula la contabilidad de las empresas en España. El objetivo de la aplicación del PGC es que la información contable refleje la imagen fiel de la situación patrimonial, económica y financiera de la empresa. 3.2. Obligaciones contables de la empresa Según el Código de Comercio, toda sociedad mercantil debe llevar obligatoriamente un Libro Diario, un Libro de Inventario y Cuentas Anuales, y además un Libro de Actas.

- 6. 4. LAS CUENTAS ANUALES 6 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA Las cuentas anuales son los estados financieros de la empresa, que tienen la misión de informar sobre los resultados de la empresa y sobre la situación patrimonial y financiera. Cuentas anuales: modelo abreviado de balance, del estado de cambios en el patrimonio neto y de memoria Activo ≤ 2.850.000 € Cifra de negocios ≤ 5.700.000 € N.º de trabajadores ≤ 50 trabajadores Existen dos formatos de cuentas anuales, el modelo normal y el modelo abreviado. Al modelo abreviado de balance, del estado de cambios en el patrimonio neto y de memoria se pueden acoger aquellas sociedades que a la fecha de cierre del ejercicio concurren al menos, dos de las siguientes circunstancias. El modelo abreviado de la cuenta de pérdidas y ganancias lo utilizan aquellas sociedades que durante dos ejercicios consecutivos cumplen dos de las circunstancias siguientes a fecha de cierre del ejercicio. Cuentas anuales: modelo abreviado de pérdidas y ganancias Activo ≤ 11.400.000 € Cifra de negocios ≤ 22.800. 000 € N.º de trabajadores ≤ 250 trabajadores

- 7. (continuación….) 4. LAS CUENTAS ANUALES 7 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA 4.1. EL BALANCE DE SITUACIÓN El balance representa el patrimonio de la empresa recogiendo, con la debida separación, la estructura económica (bienes y derechos que constituyen el activo) y la estructura financiera (fondos propios y fondos ajenos que constituyen el pasivo).

- 8. (continuación….) 4. LAS CUENTAS ANUALES 8 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA 4.2. LA CUENTA DE PÉRDIDAS Y GANANCIAS La cuenta de pérdidas y ganancias proporciona el resultado del ejercicio económico y contiene en su estructura todos los gastos e ingresos del período.

- 9. (continuación….) 4. LAS CUENTAS ANUALES 9 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA 4.3. LA MEMORIA La memoria es el documento que completará, ampliará y comentará la información contenida en los otros documentos que integran las cuentas anuales con el fin de mostrar la imagen fiel de la empresa: el Balance, la Cuenta de Pérdidas y Ganancias, el estado de cambios en el patrimonio neto y el estado de flujo efectivo. 4.4. ESTADOS DE CAMBIO EN EL PATRIMONIO Y EL ESTADO DE FLUJO DE EFECTIVO (CASH FLOW) El estado de cambios en el patrimonio neto es un estado financiero que refleja las variaciones que se han producido en cada partida del patrimonio neto durante el ejercicio económico. El estado de flujo de efectivo permite conocer el déficit o superávit de caja que ha tenido la empresa en el ejercicio. 5. ANÁLISIS DE LA INFORMACIÓN CONTABLE Análisis del balance Análisis de la cuenta de resultados Ratios financieros Rentabilidad económica y rentabilidad financiera

- 10. (continuación….) 5. ANÁLISIS DE LA INFORMACIÓN CONTABLE 10 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA 5.1. ANÁLISIS DEL BALANCE El análisis financiero del balance proporciona información sobre la situación de los recursos o fondos utilizados para desarrollar su actividad económica y si son aplicados en el activo correctamente. a) Ratio de disponibilidad (entre 0,2 y 0,4) corrienteExigible Disponible idadDisponibil El ratio o la ratio de disponibilidad mide la capacidad de hacer frente a las deudas a corto plazo con las partidas más líquidas (caja y bancos). b) Ratio de tesorería o solvencia inmediata (> 1) El ratio o la ratio de tesorería o solvencia inmediata nos da información sobre la capacidad para atender las deudas a corto plazo, en el caso de que no se logren vender las existencias. A este ratio también se le denomina acid-test. corrienteExigible alizableDisponible Tesorería Re c) Ratio de liquidez o solvencia a corto plazo (entre 1,2 y 2) El ratio o la ratio de liquidez o solvencia a corto plazo nos da información sobre la capacidad para atender a sus deudas a corto plazo con respecto al activo corriente. Este ratio está relacionado con el fondo de maniobra o rotación pcaExigible sExistenciaalizableDisponible Liquidez / Re

- 11. (continuación….) 5. ANÁLISIS DE LA INFORMACIÓN CONTABLE 11 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA 5.1. ANÁLISIS DEL BALANCE d) Ratio de solvencia a largo plazo o de garantía estructural (>1 y próximo a 2) El ratio o la ratio de solvencia a largo plazo o de garantía estructural (>1 y próximo a 2) mide la capacidad que tiene la empresa para poder hacer frente a todas sus obligaciones de pago. e) Ratio de endeudamiento: el apalancamiento financiero (entre 0,5 y 0,7) El ratio o la ratio de endeudamiento (entre 0,5 y 0,7) mide el volumen de deudas exigibles que soporta la empresa, es decir, la proporción de la financiación ajena frente al total de las fuentes financieras utilizadas como financiación. totalExigible realActivo Garantía ajenoscursospropioscursos ajenoscursos pasivoTotal ajenoscursos ntoEndeudamie ReRe ReRe El apalancamiento financiero se produce cuando la empresa, para realizar sus inversiones, recurre preferentemente a la utilización de los recursos ajenos frente a los recursos propios. Se dice que hay apalancamiento positivo cuando la rentabilidad de los activos en los que la empresa ha invertido los fondos obtenidos es superior al coste de dichos fondos. Cuando la rentabilidad de los activos invertidos es menor al coste de la fuente de financiación se dice que la empresa tiene un apalancamiento negativo.

- 12. (continuación….) 5. ANÁLISIS DE LA INFORMACIÓN CONTABLE 12 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA 5.2. ANÁLISIS DE L CUENTA DE PÉRDIDAS Y GANANCIAS

- 13. 6. EL CASH-FLOW O FLUJO DE CAJA 13 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA FLUJOS DE CAJA Flujo de caja financiero Flujo de caja económico El cash-flow o flujo de caja financiero es la diferencia entre los cobros y los pagos de la empresa en el ejercicio económico. El cash-flow o flujo de caja económico determina la capacidad de autofinanciación de la empresa, es decir, los flujos que ha generado la propia empresa. Su cálculo se determina mediante la suma de los beneficios y de las amortizaciones de la empresa. 7. EL DERECHO MERCANTIL Y FISCAL El derecho mercantil es la rama del derecho que establece el conjunto de normas que regulan la actividad económica. El derecho tributario (también conocido como derecho fiscal) estudia las normas jurídicas a través de las cuales el Estado ejerce su poder tributario con el propósito de obtener los ingresos que sirvan para sufragar el gasto público. Impuestos directos son los que recaen directamente sobre las personas o sobre las empresas y se aplica sobre la renta o beneficio y el patrimonio. Impuestos indirectos aquellos que gravan el consumo, es decir, los que se pagan cuando se adquiere un bien o un servicio.

- 14. 14 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA 7. EL DERECHO MERCANTIL Y FISCAL Impuestos directos Impuestos sobre el Patrimonio. Lo pagan las personas que posean un patrimonio superior a un valor determinado. Impuesto sobre la Renta de las Personas Físicas (IRPF). Recae sobre las personas que han obtenido rentas de su trabajo, de su capital o de otras fuentes. Impuesto sobre Sociedades (IS). Es el impuesto que pagan las empresas por los beneficios que obtienen. Impuesto Actividades Económicas (IAE). Lo pagan las personas que ejercen actividades empresariales, profesionales o artísticas. Impuestos Indirectos Impuestos sobre Transmisiones Patrimoniales (ITP). Recae sobre los particulares cuando realizan alguna compra de un bien a otros particulares. Impuesto sobre el Valor Añadido (IVA). Se paga en la mayoría de la compra-venta, tanto entre empresas como entre particulares y empresas. Impuestos Especiales. Recae sobre consumos de determinados productos (gasolina, alcohol, tabaco, etc.). El IVA es un tributo indirecto que recae sobre el consumo cuyo hecho imponible son las entregas de bienes y prestaciones de servicios efectuadas por empresarios o profesionales, las adquisiciones intracomunitarias de bienes y las importaciones de bienes. IVA repercutido (el que recaudan cuando venden sus productos) IVA soportado (el que pagan cuando compran bienes o servicios) IVA a ingresar (a pagar a Hacienda) o IVA a devolver (cuando han soportado más IVA que el repercutido, Hacienda se lo devuelve)

- 15. 15 Unidad 9 LA INFORMACIÓN CONTABLE EN LA EMPRESA