Recomendados

Recomendados

Más contenido relacionado

Similar a RC_0186199400000001.doc

Similar a RC_0186199400000001.doc (20)

Más de DanielCasalloBerroca

Último

Último (20)

RC_0186199400000001.doc

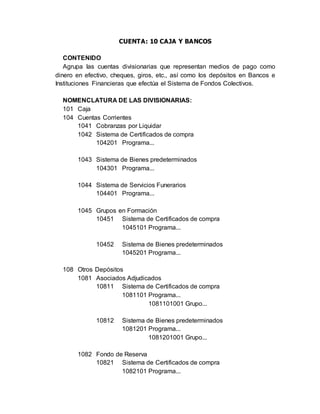

- 1. CUENTA: 10 CAJA Y BANCOS CONTENIDO Agrupa las cuentas divisionarias que representan medios de pago como dinero en efectivo, cheques, giros, etc., así como los depósitos en Bancos e Instituciones Financieras que efectúa el Sistema de Fondos Colectivos. NOMENCLATURA DE LAS DIVISIONARIAS: 101 Caja 104 Cuentas Corrientes 1041 Cobranzas por Liquidar 1042 Sistema de Certificados de compra 104201 Programa... 1043 Sistema de Bienes predeterminados 104301 Programa... 1044 Sistema de Servicios Funerarios 104401 Programa... 1045 Grupos en Formación 10451 Sistema de Certificados de compra 1045101 Programa... 10452 Sistema de Bienes predeterminados 1045201 Programa... 108 Otros Depósitos 1081 Asociados Adjudicados 10811 Sistema de Certificados de compra 1081101 Programa... 1081101001 Grupo... 10812 Sistema de Bienes predeterminados 1081201 Programa... 1081201001 Grupo... 1082 Fondo de Reserva 10821 Sistema de Certificados de compra 1082101 Programa...

- 2. 1082101001 Grupo... 10822 Sistema de Bienes predeterminados 1082201 Programa... 1082201001 Grupo... DINAMICA DE LA CUENTA 10 Es Debitada por: Es Acreditada por: Los ingresos de efectivo y cheques a favor del sistema por: Los egresos de efectivos y cheques girados por el sistema por: 1. La recaudación de la totalidad de los aportes de los asociados, así como el monto de los remates. 1. La adquisiciónde bieneso prestación de servicios. 2. Los intereses generados por los depósitos de ahorros y otras inversiones cuando sea el caso. 2. Transferencia a la administradora de la cuota de administración, inscripción, tributos y otros, previa liquidación de las cobranzas. 3. Fondos provenientes de la Administradorapara cubrir los casos de vacancia al inicio del grupo. 3. Las penalidades y devoluciones de aportes de contratos resueltos a la liquidación del grupo. 4. La venta de títulos valores. 4. La devolución de cuotas a los asociados de grupos en formación que opten por el retiro del sistema. 5. Transferencias de fondos de la Administradora por cuentas por cobrar de asociados adjudicados morosos, a la liquidacióndel grupo. 5. La compra de títulos valores. 6. Reembolso asumido por la administradora de notas de cargo pertinentes. 6. El reembolso a la administradora al liquidar el grupo, por las cuotas aportadas para cubrir vacantes al inicio del grupo. 7. Las notas de abono pertinentes. 7. La devolución proporcional de los saldos del Fondo de Reserva a los asociados o a la empresa según corresponda, a la liquidación del grupo. 8. Las notas de cargo pertinentes. COMENTARIOS

- 3. Se establecerá subdivisionarias, a efectos de llevar el control de los sistemas y programas. Las cuotas de los asociados deberán ser depositadas como máximo dentro de los dos días útiles siguientes a su cobranza. Se deberá abrir la cuenta transitoria 1041 Cobranzas por liquidar, para el depósito de la recaudación de los aportes por todo concepto, debiendo registrar únicamente las transferencias a las cuentas del sistema y la empresa previa liquidación de las cobranzas. El retiro de los fondos de las cuentas del sistema se deberá efectuar únicamente para los actos relacionados a la adjudicación, u otros casos contemplados por la normatividad vigente, siempre mediante cheques y documentos que sustenten el pago al proveedor o a quien corresponda. Se deberá abrir cuentas corrientes por cada programa administrado y cuentas de ahorro por el Fondo de Reserva de ser el caso. Se establecerá subdivisionarias, respondiendo al criterio monetario cuando existan programas autorizados en moneda extranjera, debiendo expresar los saldos en moneda nacional al tipo de cambio vigente a la fecha del cierre del período. Se abrirá una cuenta corriente para depositar las cuotas totales y de inscripción captadas de los asociados de grupos en formación, las cuales se distribuirán a la empresa y al sistema según corresponda, después de realizada la primera asamblea de adjudicación. La divisionaria 1081 Asociados adjudicados, es aplicable a los sistemas de certificado de compra, debiendo registrar las cuentas de ahorro a favor de los asociados adjudicados sin bien o servicio entregado, las mismas que serán abiertas dentro de los cinco (5) días útiles siguientes a la asamblea de adjudicación. Excepcionalmente, será aplicable para los sistemas predeterminados de inmuebles, en lo que corresponde al monto destinado a la adquisición del terreno. Los saldos de las cuentas bancarias en libros deben ser objeto de conciliación mensual con los estados de cuentas bancarias. Las diferencias que hubieran, deben ser analizadas y regularizadas. CUENTA: 12 CUENTAS POR COBRAR A ASOCIADOS CONTENIDO Agrupa las divisionarias referidasa los adeudos de los asociados, por concepto de cuotas capitales a los cuales se les ha entregado el bieno prestado el servicio. NOMENCLATURA DE LAS DIVISIONARIAS

- 4. 121 Cuentas por Cobrar 1211 Sistema de Certificados de compra 121101 Programa... 121101001 Grupo... 1212 Sistema de Bienes predeterminados 121201 Programa... 121201001 Grupo 1213 Sistema de Servicios Funerarios 121301 Programa... 121301001 Grupo... 122 Letras (o efectos) por cobrar 1221 Sistema de Certificados de compra 122101 Programa... 122101001 Grupo... 1222 Sistema de Bienes predeterminados 122201 Programa... 122201001 Grupo 1223 Sistema de Servicios Funerarios 122301 Programas... 129 Cuentas morosas 1291Cuentas por cobrar 12911 Sistema... 1291101 Programa... 1291101001 Grupo... 1292Letras (o efectos) por cobrar 12921 Sistema... 1292101 Programa... 1292101001 Grupo... DINAMICA DE LA CUENTA 12 Es debitada por: Es acreditada por: 1. El monto de la deuda de los asociados por la entrega del bien 1. Las cobranzas a los asociados adjudicados.

- 5. o servicio adjudicado. 2. Las cuentas morosas asumidas por la empresa a la liquidacióndel grupo. COMENTARIOS Se establecerá subdivisionarias, y análiticas a efectos de llevar el control de los sistemas, programas y grupos. De ser el caso, se deberá separar de las cuentas por cobrar aquellas en situación de morosidad según los plazos establecidos, efectuándose para tal efecto las transferencias a las divisionarias respectivas. Para una presentación adecuada en el balance, las cuentas por cobrar que tengan vencimiento a largo plazo, se mostrarán como activo no corriente. Las diferencias que se generan en las cuentas corrientes de los asociados por efecto de variaciónde precios de bienes y servicios adjudicados se compensarán entre ellas mismas al finalizar el grupo. CUENTA: 20 BIENES Y SERVICIOS CONTENIDO Agrupa las cuentas divisionarias, que representan los bienes adquiridos o servicios prestados, los cuales serán destinados a los asociados adjudicados. NOMENCLATURA DE LAS DIVISIONARIAS 201 Bienes muebles 2011Sistema... 201101 Programa... 201101001 Grupo... 202 Bienes inmuebles 2021Sistema... 202101 Programa... 202101001 Grupo... 203 Bienes por recibir 2031Sistema... 203101 Programa... 203101001 Grupo... 204 Bienes en proceso

- 6. 2041Sistema... 205 Servicios 2051Sistema... DINAMICA DE LA CUENTA 20 Es debitada por: Es acreditada por: 1. El costo de adquisición del bien o construcción de inmuebles que serán materia de adjudicación. 1. El costo de los bienes entregados o servicios prestados. 2. El costo de los servicios prestados al asociado. COMENTARIOS Se establecerá subdivisionarias, y análiticas a efectos de llevar el control de los sistemas, programas y grupos. La entrega de los bienes o servicios deberán ser sustentadas por facturas u otros comprobantes emitidos por el proveedor de acuerdo a las disposiciones vigentes. El valor de los bienes registrados en las divisionarias 201 y 202 se mantendrá inalterable al de la asamblea de adjudicación. Cualquier diferencia de un mayor precio debe ser asumido por la administradora. En la divisionaria 204 bienes en proceso se registrará los pagos por la construcción de los inmuebles, cuyo costo total será transferido a la divisionaria 202 al término de la obra. Para efectos de un adecuado control se deberá efectuar inventarios físicos trimestrales a fin de conciliar con los saldos contables. CUENTA: 31 VALORES Contenido Agrupa las cuentas divisionarias, que representan valores que se adquieren con los excedentes de fondos a fin de generar rentas, y su realización está sujeta a la necesidad de fondos para la prestación de servicios de sepelio. NOMENCLATURA DE LAS CUENTAS DIVISIONARIAS 311 Títulos de renta fija 3111 Bonos

- 7. 3112 DINAMICA DE LA CUENTA 31 Es debitada por: Es acreditada por: 1. El costo de los títulos valores adquiridos. 1. La venta o redención de valores. COMENTARIOS Esta cuenta es de aplicaciónúnicamente para sistemas de servicios funerarios. Se establecerán cuentas divisionarias de acuerdo al título valor que adquieran. Los intereses generados por los títulos valores registrados en esta cuenta deberán incrementar los fondos del sistema. CUENTA: 42 CUENTAS POR PAGAR CONTENIDO Agrupa las cuentas divisionarias que representan obligaciones del sistema con la administradora por concepto de liquidación de las cobranzas pendientes de ser transferidas y otros relacionados a su actividad. NOMENCLATURA DE LAS CUENTAS DIVISIONARIAS 421 Cuentas por pagar a la Administradora 4211 Cuotas de Inscripción 4212 Cuotas de Administración 4213 Tributos 4214 Seguros 422 Contratos resueltos 4221 Aportes de asociados por devolver 4222 Penalidades 423 Financiamiento Complementario (INCORPORADO POR RC 050-2006- EF/94.10) 4231 Programa con Entregas Anticipadas 4237101 Grupo”

- 8. DINAMICA DE LA CUENTA 42 Es debitada por: Es acreditada por: 1. Los pagos efectuados a la administradora por las cuotas de inscripción, administración, tributos y seguros de acuerdo a la liquidación. 1. Las obligaciones con la administradora por las cuotas de inscripción, administración, tributos y seguros correspondientes. 2. Los pagos efectuados a los asociados y a la empresa por los contratos resueltos según corresponda. 2. La obligación con los asociados y administradora originada por los contratos resueltos a la liquidación del grupo. COMENTARIOS La dinámica de la cuenta 421 será de aplicación para el registro de las cobranzas, debiendo emitirse por los saldos existentes al cierre del mes, la nota de crédito correspondiente a favor de la administradora. CUENTA: 44 APORTES DE ASOCIADOS CONTENIDO Agrupa las cuentas divisionarias que representanlos aportes de los asociados de grupo formados y en formación, así como los obtenidos por remates y cuotas capitales aportadaspor la administradorapara asumir vacantes al inicio del grupo. NOMENCLATURA DE LAS DIVISIONARIAS 441 Cuotas Capitales 4411 Sistema... 441101 Programa... 441101001 Grupo... 442 Cuotas Capitales aportados por la Empresa 4421 Sistema... 442101 Programa... 442101001 Grupo... 443 Remates 4431 Sistema...

- 9. 443101 Programa... 443101001 Grupo... 444 Grupos en formación 4441 Sistema... 444101 Programa... 444101001 Grupo... 445 Aportes por liquidar DINAMICA DE LA CUENTA 44 Es debitada por: Es acreditada por: 1. Las obligaciones conla administradora por cuotas de inscripcion, administración, tributos y seguros. 1. El total de las cobranzas sujetas a liquidación. 2. La liquidación de las cuotas capitales y remates a la entrega de la adjudicación. 2. El aporte de cuotas capitales efectuado por los asociados no adjudicados, y las incluidas en los remates. 3. La amortización de las cuentas por cobrar de los asociados. 3. Los aportes de los asociados de los grupos en formación. 4. La obligación con los asociados y administradora originada por los contratos resueltos a la liquidación del grupo. 4. El aporte de la administradora para asumir vacantes al inicio del grupo. 5. Retiro de los asociados de grupos en formación. 5. Los intereses y rentas generados por los depósitos de ahorro e inversiones. 6. Las cuotas del fondo de reserva, incluidos en los aportes de los asociados. 7. El reembolso a la admnistradora al finalizar el grupo por las cuotas aportadas para cubrir vacantes al inicio del grupo. COMENTARIOS

- 10. Se establecerá subdivisionarias, y análiticas a efectos de llevar el control de los sistemas, programas y grupos. En la cuenta 442 se registra las vacantes asumidas por la administradora al inicio del grupo no debiendo exceder del 20% de los contratos fijados en el modelo teórico aprobado, los mismos que deberán cubrirse en su totalidad hasta la tercera asamblea de adjudicación. En la cuenta 445 se registra la totalidad de los aportes hasta la liquidación de las cobranzas según corresponda al sistema y empresa, debiendo quedar saldada al cierre del mes. Para una presentación adecuada en el balance, los aportes de asociados que tengan vencimiento a largo plazo, se mostrarán como pasivo no corriente. CUENTA: 45 FONDO DE RESERVA CONTENIDO Agrupa las cuentas divisionarias que representanlos aportes de los asociados o de la administradora, equivalente a un porcentaje de la cuota capital o valor del programa, que cubrirá los incrementos de precios del bien o servicio a adjudicar u otro concepto que apruebe la CONASEV. NOMENCLATURA DE LAS DIVISIONARIAS 451 Sistema de Certificados de compra 45101 Programa... 45101001 Grupo... 452 Sistema de Bienes predeterminados 45201 Programa... 45201001 Grupo... 453 Administradora 4531 Sistema... DINAMICA DE LA CUENTA 45 Es debitada por: Es acreditada por: 1. La aplicación de los fondos para cubrir los incrementos de precios de los bienes o servicios por adjudicar. 1. Las cuotas del fondo de reserva incluidos en los aportes de los asociados. 2. La aplicación de los fondos para 2. Los aportes de la administradora.

- 11. cubrir temporalmente los casos de morosidad de asociados adjudicados. 3. La distribución proporcional de los saldos aportados a la liquidación del grupo. 3. Los intereses generados por los depósitos de ahorro. 4. La recuperación de fondos por morosidad de asociados adjudicados. COMENTARIOS La cuota de fondo de reserva se cobrará en tanto el acumulado del mismo sea menor al valor o promedio de los valores diferenciados de un grupo. Este fondo será aplicado paracubrir temporalmente los pagosde los asociados adjudicados que se encuentran en situación de morosidad y a los cuales se les ha iniciado el proceso de ejecución de garantías, en los sistemas de bienes muebles. A la finalización del grupo, la administradora asume la deuda de los contratos morosos y el acumulado del fondo de reserva aportado por los asociados, se distribuirá en forma proporcional a los aportes. CUENTA DE ORDEN: 011 REGISTRO DE GARANTIAS RECIBIDAS CONTENIDO Registra el monto de las garantías en proceso de ejecución por morosidad en el pago de cuotas de los asociados adjudicados. NOMENCLATURA DE LAS DIVISIONARIAS Se establecerán divisionarias de acuerdo al tipo de garantías recibidas. DINAMICA DE LA CUENTA 011 Es debitada por: Es acreditada por: 1. Las garantías recibidasenejecución. 1. Recuperación de fondos por la garantía ejecutada. COMENTARIOS Se deberá registrar y controlar las garantías que se ejecutaran por falta de pago de asociados que fueron adjudicados.

- 12. CUENTA DE ORDEN: 012 REGISTRO DE CONTRATOS MOROSOS CONTENIDO Registra el monto de las cuotas adeudadas por los asociados morosos. NOMENCLATURA DE LAS DIVISIONARIAS Se establecerán divisionarias de acuerdo al sistema, programa y grupo. DINAMICA DE LA CUENTA 012 Es debitada por: Es acreditada por: 1. Las cuotas adeudadas por los asociados morosos. 1. Las cobranzas efectuadas a asociados morosos. 2. Las cuotas adeudadas por los contratos resueltos. 3. La transferencia de las cuotas asumidas por la empresa a la liquidacióndel grupo. COMENTARIOS CUENTA DE ORDEN: 013 REGISTRO DE ADJUDICACIONES EFECTUADAS CONTENIDO Esta cuenta registra la obligación que tiene la empresa con los asociados adjudicados. NOMENCLATURA DE LAS DIVISIONARIAS Se establecerán divisionarias de acuerdo al sistema, programa y grupo. DINAMICA DE LA CUENTA 013 Es debitada por: Es acreditada por: 1. El monto de los bienes y servicios adjudicados. 1. La entrega de los bienes y servicios a los asociados adjudicados. COMENTARIOS

- 13. CUENTA DE ORDEN: 014 REGISTRO DEL FONDO COLECTIVO CAPTADO CONTENIDO Esta cuenta registra los fondos captados por cuotas capitales, remates y fondos de reserva que constituyen el fondo colectivo. NOMENCLATURA DE LAS DIVISIONARIAS Se establecerán divisionarias de acuerdo al sistema, programa y grupo. DINAMICA DE LA CUENTA 014 Es debitada por: Es acreditada por: 1. Las cuotas capitales captadas, inclusive las de los remates. 1. El monto de las adjudicaciones efectuadas a los asociados. 2. Las cuotas captadas por el Fondo de Reserva. 2. Las devoluciones y penalidades a la liquidación del grupo. COMENTARIOS CUENTA DE ORDEN: 021 CONTROL DE GARANTIAS RECIBIDAS CONTENIDO Registra el monto de las garantías en proceso de ejecución por morosidad en el pago de cuotas de los asociados adjudicales. NOMENCLATURA DE LAS DIVISIONARIAS Se establecerán divisionarias de acuerdo al tipo de garantías recibidas. DINAMICA DE LA CUENTA 021 Es debitada por: Es acreditada por: 1. Recuperación de fondos por la garantía ejecutada. 1. Las garantías recibidas en ejecución. COMENTARIOS

- 14. Se deberá registrar y controlar las garantías que se ejecutaran por falta de pago de asociados que fueron adjudicados. CUENTA DE ORDEN: 022 CONTROL DE CONTRATOS MOROSOS CONTENIDO Registra el monto de las cuotas adeudadas por los asociados morosos. NOMENCLATURA DE LAS DIVISIONARIAS Se establecerán divisionarias de acuerdo al sistema, programa y grupo. DINAMICA DE LA CUENTA 022 Es debitada por: Es acreditada por: 1. Las cobranzas efectuadas a asociados morosos. 1. Las cuotas adeudadas por los asociados morosos. 2. Las cuotas adeudadas por los contratos resueltos. 3. La transferencia de las cuotas asumidas por la empresa a la liquidación del grupo. COMENTARIOS CUENTA DE ORDEN: 023 RESPONSABILIDAD DE ADJUDICACIONES EFECTUADAS POR ENTREGAR CONTENIDO Esta cuenta registra la obligación que tiene la empresa con los asociados adjudicados. NOMENCLATURA DE LAS DIVISIONARIAS Se establecerán divisionarias de acuerdo al sistema, programa y grupo. DINAMICA DE LA CUENTA 023 Es debitada por: Es acreditada por:

- 15. 1. La entrega de los bienes y servicios a los asociados adjudicados. 1. El monto de los bienes y servicios adjudicados. COMENTARIOS CUENTA DE ORDEN: 024 CONTROL DEL FONDO COLECTIVO CAPTADO CONTENIDO Esta cuenta registra los fondos captados por la cuotas capitales, remates y fondos de reserva que constituyen el fondo colectivo. NOMENCLATURA DE LAS DIVISIONARIAS Se establecerán divisionarias de acuerdo al sistema, programa y grupo. DINAMICA DE LA CUENTA 024 Es debitada por: Es acreditada por: 1. El monto de las adjudicaciones efectuadas a los asociados. 1. Las cuotas capitales captadas, inclusive las de los remates. 2. Las devoluciones y penalidades a la liquidación del grupo. 2. Las cuotas captadas por el Fondo de Reserva. COMENTARIOS INFORMACION FINANCIERA DEL SISTEMA DE FONDOS COLECTIVOS La informaciónfinanciera que debe presentar el Sistema de Fondos Colectivos está referido a los estados financieros siguientes: 1. Balance de Situación 2. Estado de Flujos de Efectivo Los mencionados estados financieros se presentarán conjuntamente con notas, indicando la naturaleza y la composición del saldo de todas las cuentas del sistema.

- 16. Nombre de la Empresa BALANCE DE SITUACION DEL SISTEMA (Notas 1 y 2) (en nuevos soles) Por el período terminado al ..de..de s/. s/. ACTIVO ACTIVO CORRIENTE Caja y Bancos Cuentas por cobrar a asociados Bienes y servicios Valores Total Activo Corriente Cuentas por cobrar a asoc. largo pzo. TOTAL ACTIVO CUENTAS DE ORDEN Registro de Garantías Recibidas Registro de Contratos Morosos Registro de Adjudicaciones Efectuadas Registro del Fondo Colectivo Captado Nombre de la Empresa BALANCE DE SITUACION DEL SISTEMA (Notas 1 y 2) (en nuevos soles) Por el período terminado

- 17. al ..de..de s/. s/. PASIVO PASIVO CORRIENTE Cuentas por pagar Aporte de asociados Fondo de Reserva Total Pasivo Corriente Aporte de Asoc. largo pzo. TOTAL PASIVO CUENTAS DE ORDEN Contol por Garantías Recibidas Control de Contratos Morosos Responsabilidad de Adjudicaciones Efectuadas por Entregar Control del Fondo Colectivo Captado Nombre de la Empresa ESTADO DE FLUJOS DE EFECTIVO DEL SISTEMA (Notas 1 y 2) (en nuevos soles) Por el período terminado al ..de..de s/. s/. INGRESOS DE EFECTIVO CAPTADOS Saldo inicial de Caja y Bancos Cuotas capitales Remates Cobranzas a asociados adjudicados Cuotas del Fondo de Reserva Grupos en formación Cobranzas por Liquidar

- 18. Cuotas capitales aportadas por la empresa Venta o redención de inversiones en valores Intereses generados Otros. TOTAL DE INGRESOS CAPTADOS EGRESOS DE EFECTIVO Transferencias de fondos a la administradora: - Cuota de inscripción - Cuota de administración - Cuota de seguros - Cuotas penalizadas - Tributos Adquisición de bienes Pago de servicios Devolución de aportes asoc. con contratos resueltos Inversiones en valores Aplicaciones del fondo de reserva Otros. TOTAL DE EGRESOS EFECTUADOS SALDO FINAL DE CAJA Y BANCOS