Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (15)

Similar a Análisis de mercados y cadenas productivas en el distrito de Celendín

Similar a Análisis de mercados y cadenas productivas en el distrito de Celendín (20)

Último

Último (20)

Análisis de mercados y cadenas productivas en el distrito de Celendín

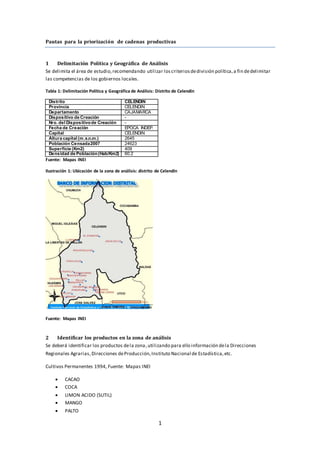

- 1. 1 Pautas para la priorización de cadenas productivas 1 Delimitación Política y Geográfica de Análisis Se delimita el área de estudio,recomendando utilizar loscriteriosdedivisión política,a fin dedelimitar las competencias de los gobiernos locales. Tabla 1: Delimitación Política y Geográfica de Análisis: Distrito de Celendín Distrito CELENDIN Provincia CELENDIN Departamento CAJAMARCA Dispositivo de Creación - Nro. del Dispositivode Creación - Fecha de Creación EPOCA INDEP. Capital CELENDIN Altura capital (m.s.n.m.) 2645 Población Censada2007 24623 Superficie (Km2) 409 Densidad de Población(Hab/Km2) 60.2 Fuente: Mapas INEI Ilustración 1: Ubicación de la zona de análisis: distrito de Celendín Fuente: Mapas INEI 2 Identificar los productos en la zona de análisis Se deberá identificar los productos dela zona,utilizando para ello información dela Direcciones Regionales Agrarias,Direcciones deProducción,Instituto Nacional de Estadística,etc. Cultivos Permanentes 1994, Fuente: Mapas INEI CACAO COCA LIMON ACIDO (SUTIL) MANGO PALTO

- 2. 2 VERGEL FRUTICOLA Cultivos Transitorios 1994,Fuente: Mapas INEI ACELGA AJI AJO ARROZ ARVEJA (ALVERJON) AVENA GRANO BETARRAGA CAIA DE AZUCAR PARA ALCOHOL CAIAHUA O CAIHUA CAIGUA O ACHOCCHA CALABAZA O CHICLAYO CAMOTE CAMOTE FORRAJERO CARRIZO CEBADA GRANO CEBOLLA DE CABEZA CENTENO GRANO CHOCHO O TARHUI COL O REPOLLO FLORES FRIJOL HABA LECHUGA LENTEJA LINAZA MAIZ AMARILLO MAIZ AMILACEO MANI FRUTA MASHUA O IZAIO OCA OLLUCO PAPA PAPAYO PLATANO O GUINEO SORGO GRANO TARA TOMATE TRIGO VAINITA VERGEL HORTICOLA-PLATANO YUCA ZANAHORIA ZAPALLO

- 3. 3 3 Priorizar productos con mayor potencialidad Se deberá realizar un análisis delas potencialidades demercado de cada uno de los productos,a fin de priorizar laintervención en alguno de ellos. Se debe tener en cuenta que el criterio fundamental deberá ser contar con un mercado destino, ya sea distrital,provincial,regional o nacional. La priorización sepuede realizar a través de un panel de expertos, pero sedeberá fundamentar cada uno de los criterios. No es preciso incorporar todos los productos dela zona,sino solo aquellosquede acuerdo a un criterio de volúmenes de producción y potencialidad deban ser incorporadosen el análisis. Para ello,sepuede utilizar lasiguientematriz Tabla 2: Matriz de Priorización de Productos (Alto (5), Medio (3), Bajo(1) Productos Población involucrada en la actividad Volúmenes de producción Mercados destino Potencial de comercialización en nuevos mercados Involucramiento de laMujer Aspectos Ambientales Puntuación Total CACAO 5 3 5 5 3 5 26 COCA 3 3 3 3 3 3 18 LIMON ACIDO (SUTIL) 5 1 5 5 3 5 24 MANGO 1 1 5 5 3 5 20 PALTO 1 1 5 5 3 5 20 VERGEL FRUTICOLA 1 1 3 3 3 5 16 Fuente: Elaboración propia Se debe tener en cuenta que las valoraciones sedeberán realizar por expertos que conocen los volúmenes de comercialización,el número de productores involucrados,la potencialidad del mercado, entre otros aspectos,dado que la información será contrastada con lasevidencias estadísticas en el análisisdela cadena y el producto inicialmentepriorizado podría ser descartado. Por ejemplo, se puede sustentar la priorización con indicadores como la cantidad depoblación involucrada,como es para el caso del distrito de Celendín, que muestra que el 10.2% de la población son agricultores o trabajadores calificadosdecultivos parael mercado. Tabla 3: Sub Ocupaciones en el distrito de Celendín Ocupaciones Cantidad Porcentaj e Agricultores (explotadores)y trabajadores calificados de cultivos para el mercado 1,444 18.02% Peones de labranza y peones agropecuarios 811 10.12% Comerciantes vendedoresal por menor (no ambulatorio) 714 8.91% Profesores y/o maestros de primaria 436 5.44% Profesores de educación secundaria y básica 426 5.32% Conductores de vehículos de motor 326 4.07% Personal domestico 299 3.73% Cesteros, bruceros y trabajadores asimilados 270 3.37% Albañiles 262 3.27% Otras 3,025 37.8% Total 8,013 100.00% Fuente: INEI-CPV 2007, adecuación propia.

- 4. 4 4 Determinar la estructura y nivel de eslabonamiento de la cadena de los productos Se deberá determinar la estructura y nivel de eslabonamiento de la cadena para cada uno de los productos priorizados,es decir,definir qué elementos de la cadena productiva están presentes. Tabla 4: Estructura y nivel de eslabonamiento de la cadena de los productos en el distrito de Celendín Casos Productor / Extractor Comercializador Primario Transformador Comercializador Secundario Mercado Local Mercado Provincial Mercado Regional Mercado Nacional CACAO √ √ √ √ √ √ - - COCA √ √ - - √ √ - - LIMON ACIDO (SUTIL) √ √ - - √ √ - - MANGO √ √ - - √ √ - - PALTO √ √ - - √ √ - - “n” casos posibles quesedeberán identificarpara cada unode los productos y definir los elementos y la estructura de la cadena productiva.Con ello se facilitará eldiagnósticoy el establecimiento deestrategias deintervenciónen la cadena productiva. Fuente: Elaboración propia. Asimismo,se deberá complementar el análisisconsiderando una descripción delos productos,su nivel de transformación,el mecanismo de comercialización,etc. Por ejemplo, para el caso del cacao,se tiene que se comercializa en el distrito de Celendín en grano, pero también recibeun nivel de transformación para ser vendido en tabletas de chocolate,de característica tradicional.Ello también sedeberá describir. 5 Análisis de las Cadenas Productivas 5.1 Identificación de Mercados Locales, Provinciales, Regionales y Nacionales Para el análisisdelas cadenas,el punto de partida es determinar los mercados y su potencial para absorber el incremento de producción o la incorporación denuevos productos en la cadena productiva. En ese sentido, partimos de algunas definiciones previasqueayudarán a orientar el análisis. Mercado: Para el caso de las cadenas productivassedefinirá como mercado el espacio físico en el cual se produce la concurrencia deproductores y consumidores (finales o intermediarios) quepermite el intercambio de los productos,donde por la ley de mercado (oferta y demanda) se forman los precios y determinan la cantidad intercambiada. Los mercados se pueden categorizar de acuerdo a la población,entre mercados principales,secundarios y terciarios,dondelos principales son los más grandes. Para definir los mercados,es necesario que secuenten con vías de comunicación para acceder a dichos mercados y conocer los flujos comerciales actuales,a fin de identificar adecuadamente los mercados actuales y potenciales. Mercado distrital: Mercado o mercados que se ubican geográficamente dentro del distrito y a los cuales se tiene acceso actual o potencial,es decir existen vías de comunicación. Mercado provincial: Mercado o mercados que seubican en otros distritos dentro de la provincia,es decir existen vías de comunicación. Mercado Regional: Mercado o mercados que se ubican geográficamente en distritos deotras provincias en la región a la cual pertenece el distrito de análisisy a los cuales setiene acceso actual o potencial.

- 5. 5 Mercado Nacional: Mercado o mercados que se ubican geográficamente en distritos deprovinciasque pertenecen a otras regiones diferentes a donde pertenece el distrito deanálisis,y a los cuales setiene acceso actual o potencial. Con esas definiciones previasy a partir deinformación primaria,sedeberá identificar losmercados y determinar su nivel. Es preciso señalar queestos mercados deben contar con las vías deacceso (principalmentecarreteras),dado que es un espacio geográfico donde se realizaráel intercambio de productos. La definición demercado, pueden ser ferias locales queseinstitucionalizan y tienen un patrón repetitivo. Por ejemplo, para el distrito de Celendín, se tiene un mercado local,cuyo día principal de feria es el día domingo. Se identifica como el principal del distrito. Ilustración 2: Mercados Distritalesdel Distrito de Celendín Fuente: Mapas INEI, con adecuaciones propias En cuanto al mercadoprovincial,se tieneque el distritode celendínse articulaconotros distritos,enloscualesse realizael intercambiode productos.Porejemplo,se identifica mercadoscomo Pizón(plazolosdíaslunes),Pallán(Plazalosviernes) ySorochuco(conplaza lossábados).Es importante identificarlosprincipalesmercados,enloscualeshistóricamente se realizaintercambiode productosypuedenconstituirpotencialesdestinosde losproductos. Ciertamente puedenserdescartadoscomomercadosobjetivos,dependiendodel tipode producto. Mercad Distrital “Celendín”

- 6. 6 Ilustración 3: Mercado Provincial del distrito de Celendín Fuente: Mapas INEI, con adecuaciones propias En cuanto a losmercadosregionale,se identificaparael distritode Celendín comoel principal la plazade la capita de departamente,siendolaúnicaprovinciaconlacual tiene víasde comunicacióndirecta,dadoque notiene accesoa otras provinciasvíacarretera. Ilustración 4: Mercado Regional para el distrito de Celendín Fuente: Mapas INEI, con adecuaciones propias

- 7. 7 Al nivel nacional,se tieneque losmercadosidentificadosparael distritode Celendínsonen Lambayeque (chiclayo),LaLibertad(Trujillo)yLima. Ilustración 5: Mercado Nacional del distrito de Celendín Fuente: Mapas INEI, con adecuaciones propias 5.2 Análisis de Mercado 5.2.1 AnálisisdeDemanda El análisisde demandase deberárealizarparael productoenlosmercados identificados donde se comercializaactualmente el producto.Otroanálisisse podrárealizarenlosnuevos mercadospotencialesdonde se considerase puede destinarel producto,comopuede serla exportación. Para un cálculode demanda,se deberádeterminarel patrónde consumoenlapoblacióndel o losmercadosdestinodel producto. Por ejemplo,enel casodel cacao, se debe determinarel consumoper-cápitade cacao,para lo cual se puede realizarestimacionesutilizandoinformaciónsecundaria. Se tiene que el consumopercápitade chocolates(gr./persona) parael año2009, es de 547.7 gramos,como se apreciaen el siguientegráfico. Lambayeque La Libertad Lima

- 8. 8 Ilustración 6: Perú: Consumo Per Cápita de Chocolates Fuente: Tomado de “Plan Estratégico de Mercado para la Promoción del Consumo Interno de Derivados del Cacao Nacional”, Ing. Carmen Elena Vásquez Olaechea. Es imprescindibledefinir un método de estimación dela demanda, de preferencia expresarlo como un promedio de consumo per cápita a nivel poblacional. En ese sentido, para definir un consumo promedio de cacao por persona al año en los próximos años en el mercado nacional,seanaliza la producción peruana decacao y también las exportaciones.En ese sentido, con la diferencia setiene los niveles deconsumo actual de cacao per cápita promedio. Sin Embargo, esta es una aproximación,dado queen realidad esteconsumo está limitado por la oferta de producción existente en determinado año. Con el análisis,sedetermina que el consumo promedio es de 1.18 kg./cacao por persona al año (Promedio per cápita 2011-2015). Ilustración 7: Proyección de la Producción Nacional, Exportaciones y Consumo Interno del Cacao (TM) Fuente: MINAG, Central Café y Cacao del Perú (Proyección crecimiento promedio 2005-2010) Con dichainformación,se analizalaevoluciónde lapoblaciónenlosdiferentesmercados objetivo,utilizandoparaelloinformacióndelINEI.Luego,se multiplicalapoblaciónporel consumopercápita y se obtiene lademandade cacao. Tabla 5: Población en los distintos mercados identificados (miles de personas) Distrito / Provincia / Departamento 2011 2012 2013 2014 2015 Distrito de Celendín. 27.2 27.5 27.6 27.8 28.0 - 50,000 100,000 2011 2012 2013 2014 2015 Producción de Cacao (TM) Exportaciones de cacao (TM) Producción Nacional de Cacao (TM) Consumo Interno

- 9. 9 Distrito de Cajamarca. 222.7 228.7 234.7 240.6 246.5 Provincia de Cajamarca 362.0 368.6 375.2 381.7 388.1 Departamento de Cajamarca 1,507.5 1,513.9 1,513.8 1,525.1 1,529.8 Departamento de Lambayeque. 1,218.5 1,229.3 1,239.9 1,250.3 1,260.7 Departamento de La Libertad. 1,746.9 1,769.2 1,791.7 1,814.3 1,837.0 Departamento de Lima. 2,952.4 9,395.1 9,541.0 9,689.0 9,838.3 Perú 29,797.7 30,135.9 30,475.1 30,814.2 31,151.6 Fuente: Proyecciones INEI Multiplicandoporel consumopercápita,se tienelassiguientesdemandasenTM. Tabla 6: Demanda de cacao en grano (TM) Distrito / Provincia / Departamento 2011 2012 2013 2014 2015 Distrito de Celendín. 32 32 33 33 33 Distrito de Cajamarca. 262 269 276 283 290 Provincia de Cajamarca 426 434 442 450 457 Departamento de Cajamarca 1,776 1,783 1,783 1,796 1,802 Departamento de Lambayeque. 1,435 1,448 1,461 1,473 1,485 Departamento de La Libertad. 2,058 2,084 2,111 2,137 2,164 Departamento de Lima. 3,478 11,067 11,239 11,413 11,589 Perú 35,101 35,500 35,899 36,299 36,696 Fuente: Elaboración Propia 5.2.2 AnálisisdelaOferta La ofertadebe estimarlosvolúmenesde producciónde losproductosenlazona,debiendo considerartambiéninformaciónde losofertantes,comosonel númerode productores,lasha asociadasa la producción,entre otrainformaciónque logre caracterizarlaoferta. Sinembargo,se deberállegaradeterminarunaofertacuantificada. Para el caso del cacao, se tiene estadísticassobre laproducciónnacional ydepartamental.Con la cual se ha calculadouncrecimientopromedioanual pararealizarlasproyecciones,tal como se muestraa continuación. Tabla 7: Proyecciones de la Oferta de Cacao (TM) Producción 2011 2012 2013 2014 2015 Producción Nacional de Cacao (TM) 52,690 59,560 67,326 76,104 86,027 Producción Departamento Cajamarca 1,049 1,106 1,167 1,231 1,298 Fuente: Elaboración Propia 5.2.3 Brechade Mercado En base a lainformaciónanterior,se deberáestablecerlabrechade demandaexistentepara cada uno de losmercadosinvolucrados,afinde determinarel mercadosobre el cual se centrará laestrategiade intervención. Para el caso del cacao de Celendín,se hatomadocomoobjetivosel mercadoregional yel nacional.Parael caso del mercadoregional,se hasumadolasdemandasdel departamentode Cajamarca y se lo ha contrastadocontra la producciónde cacao de Cajamarca. Luego,para el mercadonacional,se ha consideradolademandadel departamentode Cajamarca,LaLibertad y Lambayeque.Conello,se obtuvolossiguientesresultados.

- 10. 10 Tabla 8: Brecha en los mercados objetivos: Regional y Nacional (TM) 2,011 2,012 2,013 2,014 2,015 Brecha Mercado Regional para Celendín -727 -677 -616 -566 -504 Brecha Mercado Nacional para Celendín -4,220 -4,209 -4,188 -4,176 -4,153 Fuente: Elaboración Propia Con ello,se puede observarsi el mercadode destinoesel mercadonacional,se tiene una demandanocubiertade 504 TM de cacao, la mismaque crece si se consideraque los productorestienenpotencial de llegaral mercadonacional,unademandainsatisfechade - 4,153 TM. 5.3 Sistematización de la problemática de los productores en relación a la cadena productiva En estaparte, unavezdefinidalapotencialidaddel mercadosparalosproductos,se deberá identificarlosdiferentesproblemasque enfrentanlosproductoresparaaccedera dichos mercados.En ese sentido,se deberánevidenciaraspectos referidos aque hace la inversión privadaesinsuficiente.Sinembargo,paraellose define que laInversiónPrivadaSuficientese da si se lograconsolidarunmercadoeficiente,contodassuscaracterísticas de mercado. Por el contrario,lainversiónprivadaesinsuficiente si nohalogradoque se consolide un mercado,donde laofertay demandadeterminanel precioylacantidadde equilibrio. Entre algunasfallasde mercadoque determinanunainsuficiente inversiónprivadase tiene: CompetenciaImperfecta Asimetríasde información Mercados Incompletos Externalidades CompetenciaImperfecta Una forma de competenciaimperfectaesque se presentanbarrerasde entradaal mercado, lascualesse puedendarpor: Limitadoaccesoa créditos:Productoresnosonsujetosde créditoono existe oferta crediticiaenlazona para incrementarlaproduccióny/omejorarlaproductividad. Escasa acumulaciónde capital:Productoresnologranacumularexcedentes. Desconocimientode nuevastecnologíasde producción,manteniendoelevadoscostos de producción. Altoscostosde intermediaciónal mercado. Asimetríasde información Las asimetríasde informaciónconsistenenel desconocimientoque tienenlosagentesde ciertainformaciónque losayudaríaa tomar mejoresdecisiones.Comoejemplo,se puede mencionar: Escasa informaciónsobre nuevosmercadosparaproductosexistentes. Desconocimientode nichosde mercadoparanuevosproductosconmayorvalor agregado.

- 11. 11 Desconocimientodel perfilde losconsumidoresyespecificacionesde productos. Desconocimientode tecnologíasde producciónmáseficientes. Desconocimientodel procesode comercializacióndelproducto. Mercados Incompletos Los mercadosincompletoshacerreferenciaala inexistenciade algunode loselementosdel mercado,como porejemplo: Existendemandantesparadeterminadoproducto,peronoexistenproductoresque abastezcande manerapermanente oenla cantidadsuficiente de dichoproducto. Existendemandantesyproductoresconundeterminadoproducto,peroeste noreúne lascaracterísticas de calidadque requiere el mercado. Externalidades Producirexternalidadespositivasafinde trasladarbeneficiosalosagenteseconómicosde la cadena: Transferenciade tecnologíasde producción,que puede generar efectos multiplicadores ensuusoporotros agentesnobeneficiados. El incrementode laproducciónpuede generarel nacimientode otrasindustrias relacionadasvertical uhorizontalmente. Generaciónde empleo,generaciónde ahorro(inversión),etc. De acuerdoa loseslabonesidentificadosparalosproductos,se deberádescribirsuEstado Actual. 5.4 Cadena Productiva del Cacao 5.4.1 El eslabóndela Producción Se deberáidentificaralosproductoresprimariosdel producto,especificandosus características comonúmerode productores,número de haen cultivo,productividades,etc. De otrolado,se buscaidentificaralosdemásactoresinvolucradosenlacadena,comopueden serlos proveedoresde insumos,mediosde transporte parael accesoa las zonasde cultivode losproductos,entre otrosaspectos. Luego,se deberárealizarunacaracterizaciónenrelaciónalosproblemasque enfrentan,como puedenserfallasde mercadoasociadasalas barrerasde entradaa nuevosmercados. Por ejemplo,enel casodel cacao enCelendín,donde se indicaque “tieneunimportante potencial peroestarelacionadoal crecimientode labase productivaenlaprovinciaasícomo enla vecinaregiónde Amazonas.Si nose siembralacantidadde hectáreasysi nose cosecha una buenacalidad,serádifícil darel gran salto hacia laindustria.”1 De loanterior,se puede identificarunafallade mercadoreferidoalosmercadosincompletos, dado que a pesarque existe lademandaporcacao a nivel del mercadoregional ynacional,no 1 “Programa Regional de Competitividad Cajamarca”,Cajamarca 2005,PRODELICA(pág. 86)

- 12. 12 se cultivanenel distritomayorcantidadde hectáreasde cacao. Asimismo,se identifica cacaoterosen lazona que podrían potencialmenteincrementarsuproducciónyproductividad de manera organizada,apartir del apoyoque se podría dar en cuantoa laadquisiciónde semillasyasistenciatécnica. 5.4.2 El eslabóndela Transformación Se busca caracterizar cada eslabón,identificandoalosdiferentesactores. Esprimordial identificaralostransformadores,tantoennúmero, comodescribirlaformaenque realizanla transformación,latecnologíaque utilizan,productividades,volúmenesde producción,entre otros aspectos. En cuanto a la transformacióndel cacao,se tiene que “El cacao (base de chocolate) esun productoal cual se debe prestarespecial atención,ante laperspectivade transformarlo industrialmente.Desdehace muchosaños,este productohaformadoparte de lasmesas celendinas,porsugusto,calidadproteicaybienganadoprestigioenel país.El cacao, como insumo,afortunadamente se cultivaenCelendínyestádotadode propiedadesque lo conviertenenproductode excelentecalidad,diferente del que se produce enlasregionesde Jaény Bagua. El chocolate se fabricaenCelendínapartir del cacao proveniente de tres variedadesde árboles:criollos,forasterosytrinitarios,2kilosde pepitasde cacao.Los valles productoresubicantantoenlas cuencasde losríos Llanguaty Marañón, comprensiónde la provinciade Celendín.Asimismoenlosvallesde BalzasyCochabamba,enla regiónAmazonas. Segúndatosde Tito Zegarra enel año 2001 existíandieciochoproductoresde chocolate en Celendín.Catorce ubicadosenlalocalidadde CelendínycuatroubicadosenMolinopampa, Sucre,Conga de Urquia y José Gálvez,procesandountotal de 3 020 kilogramosde cacaopor mes(ZegarraMarín 2002).” 2 Comose puede observar,se puede identificaralostransformadores,que principalmente producenunchocolate de tasa tradicional yse enfrentanala escasadisponibilidaddel insumo principal.Conello,se puedeidentificarunadesventajaque noaplicanoconocenotras tecnologíasque podríanllevara producirotrostiposde productosderivadosdel cacao.A partir de este análisis,se deberánidentificarlosproblemasque enfrentanrespectoala cadena productivayque se enmarquendentrode unafallade mercado,comoesel caso descrito referidoaAsimetríasde Información,que de resolverlopodríangenerartambién externalidadespositivas,dadoque se puede promoverel usode nuevastecnologíaspara producirnuevosproductosderivadosdelcacao. 5.4.3 El eslabóndela Comercialización En este eslabón,se buscaidentificaraloscomercializadoresencuantoasu número, volúmenesde compra,mercadosde destino,entre otrosaspectos.Se deberádescribirla mecánicade comercializaciónutilizada,afinde identificaralgúntipode fallade mercado.Se debe tenerpresenteque se buscacorregirlasfallasde mercadoy que todoslosactores participenbajolasreglasde unmercadoeficiente. 2 “Programa Regional de Competitividad Cajamarca”,Cajamarca 2005,PRODELICA(pág. 82)

- 13. 13 En el caso del ejemploque se viene utilizando,loscomercializadosgeneralmentedestinana centrosde consumoa “Las ciudadesde Cajamarca,Jaén,Trujillo,ChiclayoyLima.”3 En cuanto a la disponibilidadde transporte,se mencionaque existe“Tantode lazona como de loslugaresde origende loscomerciantesyacopiadoresque acudena la zonaa adquirirlos productosagrícolas de la zona.”4 5.5 Definición de la Iniciativa de Apoyo La delimitaciónde laIniciativade Apoyose realizaráalaluzde losresultadosdel análisis precedente. A continuación,se presentaunamatrizpara lasistematizaciónde lainformación, con el ejemplodel cacao. Tabla 9: Definición de la Iniciativa de Apoyo Sectores Priorizados Cadenas Prioritarias Fallasde Mercado N° Productores Descripción de Productores Eslabones Afectados Problemas en los eslabones Agricultura Cacao Asimetrías de Información, Mercados Incompletos Primarios: 3 Transformadores: 15 Primarios: Productores con escasa información sobre mercadosy capacidad para ampliar la frontera de producción. Transformadores: Productores que desconocen tecnologías para producir otros productos derivados del cacao Producción Primaria Transformación Comercialización Bajo nivelde producción y productividad en la zona de análisis. Limitada provisión de cacao. Escaso número de productos derivados del cacao. No se registran problemas. Fuente: Elaboración Propia 5.6 Análisis Costo-Beneficio de la Iniciativa de Apoyo Para realizarel análisiscostobeneficio,esprecisoque se especifique unametaque se logrará con la iniciativade Apoyo,que puede determinarsecomoporcentaje de incrementode la producciónactual y definiráunaparticipaciónadicional enel mercadodestino.Enese sentido, se precisadeterminarque se lograrácon unmonto determinadode apoyo. Por ejemplo, enel ejemplose puede plantearcubrirun20% del mercadoregional para Celendín,locual implicaríatenercomometasde instalaciónde 50 ha de cultivosde cacao. Con ese dato,teniendoencuentaloscostosde producciónanual porha, laproducciónpor ha y el preciopor Kgde cacao, se puedenconstruirlosflujosrespectivos. 5.6.1 IngresosIncrementales Los ingresosincrementalesse deberáncalcularenfunciónala metade producción,utilizando preciospromediosde losúltimosaños. 3 “Programa Regional de Competitividad Cajamarca”,Cajamarca 2005,PRODELICA(pág. 86) 4 IDEM.

- 14. 14 Tabla 10: Proyección de Ingresos Incrementales en la Cadena del Cacao Meta de Ha a Expandir 50.00 Precio 4.7 S/./Kg. Flujos 2012 2013 2014 2015 2016 Ingresos Incrementales 234,600.0 234,600.0 234,600.0 234,600.0 234,600.0 Fuente: Elaboración Propia, referencia de precios MINAG. 5.6.2 CostosIncrementales En cuanto a loscostos,se deberáconsiderarlaestructurade costosde inversiónyoperación de la actividad. Para el caso del cacao, se utilizael costopromediode producciónporha,obteniendolos siguientesflujos: Tabla 11: Proyección de Costos Incrementales en la Cadena del Cacao Meta de Ha a expandir 50.00 Flujos 2012 2013 2014 2015 2016 T.C . Costo por Ha (US $) 719 299 378 369 458 2.6 Costo Total Incremental 93,470.0 38,870.0 49,140.0 47,970.0 59,540.0 Fuente: Elaboración Propia, referencia de precios MINAG. 5.6.3 EvaluaciónCosto BeneficiodelaIniciativadeApoyo De losflujos,utilizandounatasade costo de oportunidadde 10%, se tienenlossiguientes resultados. Tabla 12: Indicadores de Evaluación COK 10% VANBeneficios S/. 889,318.58 VANCostos S/. 223,750.11 VAN S/. 665,568.46 Inversión 132,340.0 Co-Financiamiento 66,170.0 Fuente: Elaboración Propia, referencia de precios MINAG. 5.7 Conclusiones y Recomendaciones Con el análisisrealizado,se deberáconcluircualessonlas cadenasyproductosque se priorizan finalmentealaluzde losresultadosdel análisis. Luego,realizarlarecomendaciónde lascadenasylosmontosestimadosde inversión,de acuerdoa la investigaciónde costosde inversiónrealizada.