Recomendados

Más contenido relacionado

Similar a costo corto plazo, mediano plazo.pdf

Similar a costo corto plazo, mediano plazo.pdf (20)

Más de MARADELCARMENLPEZSAN

Más de MARADELCARMENLPEZSAN (20)

Último

Último (20)

costo corto plazo, mediano plazo.pdf

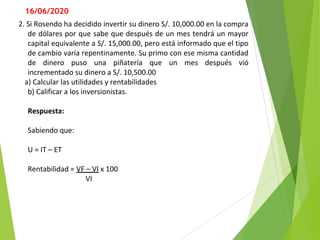

- 1. 2. Si Rosendo ha decidido invertir su dinero S/. 10,000.00 en la compra de dólares por que sabe que después de un mes tendrá un mayor capital equivalente a S/. 15,000.00, pero está informado que el tipo de cambio varía repentinamente. Su primo con ese misma cantidad de dinero puso una piñatería que un mes después vió incrementado su dinero a S/. 10,500.00 a) Calcular las utilidades y rentabilidades b) Calificar a los inversionistas. Respuesta: Sabiendo que: U = IT – ET Rentabilidad = VF – VI x 100 VI 16/06/2020

- 2. Rosendo a) IT = S/. 15,000.00 ET = S/ 10,000.00 U = S/. 15,000.00 – S/. 10,000.00 = S/. 5,000.00 Rentabilidad = S/. 5,000.00 / S/. 10,000.00 = 50% b) Riesgo Alto _____ Amante al Riesgo Su primo a) IT = S/. 10,500.00 ET = S/. 10,000.00 U = S/. 10,500.00 – S/. 10,000.00 = S/. 500.00 Rentabilidad = S/. 500.00 / S/. 10,000.00 = 5% b) Riesgo Bajo ……………………. Averso al Riesgo

- 3. EJERCICIO DE CLASE EJERCICIOS DE FINANZAS

- 5. Introducción al Análisis Financiero Es rentable tu empresa? El Análisis Financiero es el conjunto de técnicas utilizadas para diagnosticar la situación financiera y perspectivas de la empresa. Estas técnicas se basan principalmente en la información contenida en los estados financieros a partir del cual se podrán tomar decisiones: ✔ Que corrijan desequilibrios financieros. ✔ Analizar y anticipar tanto riesgos como oportunidades Para la gestión diaria, además de la planificación de su desarrollo futuro. Los principales estados financieros que estudiaremos son: • Estado de Pérdidas y Ganancias (o cuenta de resultados) • El Balance General.

- 6. ESTADO DE PÉRDIDAS Y GANANCIAS (O CUENTA DE RESULTADOS) • Refleja el resultado del ejercicio de una empresa, es decir la gestión financiera que ha tenido la empresa durante un periodo de tiempo específico. • Resume los ingresos y gastos que se han generado y producido en un período concreto, independientemente del momento en que ocurrió la entrada o salida efectiva de dinero. • Es un estado financiero dinámico, ya que la información que presenta corresponde a un periodo determinado: un mes, un bimestre, un trimestre o un año. • Su objetivos es: ✔ Evaluar la rentabilidad de la empresa. ✔ Estimar su potencial de crédito

- 7. ✔ Estimar la cantidad , el tiempo y la certidumbre de un flujo de efectivo ✔ Evaluar el desempeño de la empresa ✔ Medir riesgos ✔ Repartir dividendos • Nos indica los resultados de la empresa . Si los Ingresos son mayores que los Egresos -------------- Utilidad Si los Egresos son mayores que los Ingresos -------------- Pérdida

- 8. Un Estado de Resultados nos muestra: Costos y Gastos Ingresos

- 9. Algunos Conceptos esenciales para comprender y elaborar el Estado de Pérdidas y Ganancias 1.- Ingresos: • Un ingreso representa un aumento en los activos debido a: ✔ Ventas de bienes ✔ Prestación de servicios ✔ u otra fuente que incremente las ganancias de la misma. • Los ingresos deben ser registrados el día en que se vendió el bien o se prestó el servicio, aún si el dinero no se recibe en ese momento, si no días mas tarde. ✔ Efectivo -------------- Caja (ingreso de dinero en el momento) ✔ Clientes ------------- Cuentas por cobrar. (Ingreso posterior) • Los descuentos y bonificaciones comerciales otorgados a los clientes, así como las devoluciones deben disminuirse de las ventas o ingresos para obtener el importe de las ventas o ingresos netos.

- 10. Clasificación de los Ingresos: 1. Ingresos directos: De operaciones normales ---- Ventas. Ejm. Venta de 5 helados a S/. 3.00 cada uno = S/.15.00 2. Ingresos financieros: Manejo eficiente del dinero, Ejm. Diferencia de Tipo de Cambio, descuentos obtenidos por pronto pago, intereses cobrados a los clientes de pagos retrasados… Deposito $ 500.00 en el banco T.c 3.2 = S/. 1,600.00 Sube el T.c a 3.5 = S/. 1,750.00 Diferencia : S/. 150.00 3. Ingresos Extraordinarios: Generados por operaciones que no son propios del giro de la empresa , ya sean frecuentes o no. Ejm. Venta de maquinaria “Chatarra”

- 12. 2.- Costos de producción: Son los recursos que se destina para producir un bien o servicio, como es la materia prima, insumos, mano de obra, energía para mover las maquinas…., es decir son los recursos que se utiliza de recursos dentro del productivo y genera valor. Costos Totales = Costo Fijo + Costo Variable CT: Costo Total CF: Costo Fijo: Son los que no cambian según la producción. CV: Costo Variable: Son los que cambian según la producción.

- 13. El costo Variable es Unitario que multiplica a la cantidad de producción

- 15. Costos Totales = Costos Variables CT = CV(y) El costo Variable es Unitario que multiplica a la cantidad de producción

- 16. C CT = CV Q