1. 90EstadísticasdelasFinanzasPúblicas2000-2009

20001

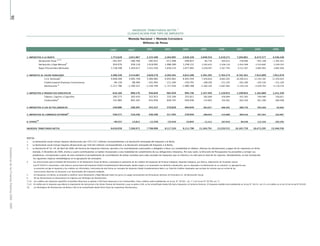

20012 2002 2003 2004 2005 2006 2007 2008 2009

1. IMPUESTOS A LA RENTA 1.753.628 2.021.967 2.155.499 2.264.995 2.626.320 3.949.354 5.419.271 7.204.801 6.472.577 4.536.248

Declaración Anual

4,5,6

-301.047 -180.768 -285.023 -471.498 -499.823 -84.776 -364.622 258.096 -935.108 -1.395.925

Declaración y Pago Mensual

5

916.076 938.118 1.018.092 1.086.280 1.248.151 1.595.633 2.436.110 2.434.308 2.524.692 2.249.335

Pagos Provisionales Mensuales 1.138.598 1.264.617 1.422.430 1.650.214 1.877.992 2.438.497 3.347.783 4.512.397 4.882.993 3.682.838

2. IMPUESTO AL VALOR AGREGADO 3.306.350 3.514.067 3.828.278 4.204.581 4.812.280 5.391.285 5.764.274 6.781.501 7.912.009 7.051.079

I.V.A. Declarado

7

4.608.266 4.992.748 5.460.982 6.043.681 6.943.459 7.939.810 8.683.265 10.206.013 12.244.102 11.450.814

Crédito Especial Empresas Constructoras -84.130 -88.360 -101.944 -111.184 -150.791 -188.200 -231.105 -265.296 -292.330 -221.160

Devoluciones

6

-1.217.786 -1.390.322 -1.530.760 -1.727.916 -1.980.388 -2.360.326 -2.687.885 -3.159.216 -4.039.763 -4.178.576

3. IMPUESTOS A PRODUCTOS ESPECIFICOS 816.160 908.576 956.849 982.939 994.746 1.107.493 1.128.955 1.299.844 1.165.860 1.241.349

Tabacos, Cigarros y Cigarrillos 283.275 303.410 322.913 333.194 353.811 382.690 426.894 455.595 504.480 556.651

Combustibles

8

532.885 605.165 633.936 649.745 640.936 724.803 702.061 844.249 661.380 684.698

4. IMPUESTOS A LOS ACTOS JURIDICOS 240.886 298.305 343.325 370.828 404.649 462.027 486.301 488.759 503.269 62.602

5. IMPUESTOS AL COMERCIO EXTERIOR

9

548.571 510.246 436.599 317.393 259.950 286.044 314.080 300.416 307.265 162.987

6. OTROS

10

-49.537 13.811 -11.550 -23.416 13.845 -11.411 107.634 90.438 112.316 292.292

INGRESOS TRIBUTARIOS NETOS 6.616.058 7.266.971 7.708.999 8.117.320 9.111.790 11.184.791 13.220.515 16.165.759 16.473.295 13.346.556

NOTAS:

1 La declaración anual incluye mayores devoluciones por $70.114,7 millones correspondientes a la devolución anticipada del Impuesto a la Renta.

2 La declaración anual incluye mayores devoluciones por $58.562 millones correspondientes a la devolución anticipada del Impuesto a la Renta.

3 La Resolución N° Ex. 44, de Abril de 2006, del Servicio de Impuestos Internos, permite a los contribuyentes autorizados u obligados a llevar sus contabilidad en dólares, efectuar las declaraciones y pagos de los impuestos en dicha

moneda. A Diciembre de 2006, treinta y cuatro contribuyentes se habían incorporado a esta modalidad de cumplimiento de sus obligaciones tributarias. Por esta razón, la Dirección de Presupuestos ha procedido a corregir sus

estadísticas, incorporando a partir de este momento el procedimiento de consolidación de ambas monedas para cada concepto de impuestos que se informa y no sólo para el total de los ingresos. Paralelamente, se han introducido

las siguientes mejoras metodológicas en la agrupación de conceptos:

4 Las instrucciones para el llenado del formulario 22 de Declaración Anual de Renta, contemplan la aplicación de los créditos de Impuestos de Primera Categoría, Segunda Categoría, por Ahorro, Adquisición de Viviendas nuevas

(Ley N°19.622) e Inversiones, sólo hasta la concurrencia del Impuesto Global Complementario determinado, dando origen a un remanente con derecho a devolución, que es imputado a la declaración en su conjunto. La agrupación que

se presenta corrige el impuesto y los créditos así informados, mostrando de esta forma un concepto de Impuesto Global Complementario Neto y un Total de Créditos Imputados que excluye los montos que en virtud de las

instrucciones descritas no alcanzan a ser descontados del impuesto señalado.

5 En Impuestos a la Renta, se procedió a clasificar como Declaración y Pago Mensual todos los giros y/o pagos provenientes de formularios distintos al Formulario 22, de Declaración Anual.

6 De las Devoluciones se descontaron los ingresos por Reintegro de Devoluciones.

INGRESOS TRIBUTARIOS NETOS 3

CLASIFICACION POR TIPO DE IMPUESTO

Moneda Nacional + Moneda Extranjera

Millones de Pesos

7 y 8 Los créditos por impuesto específico al petróleo diesel que se aplican a IVA hacia impuestos a los Combustibles. Estos créditos están establecidos en la Ley N° 18.502 , art. 7° y en la Ley N° 19.764, art. 2°.

7 y 9 El crédito por el impuesto que afecta la importación de mercancías a las Zonas Francas de Extensión y que se aplica a IVA, se ha reclasificado desde IVA hacia impuestos al Comercio Exterior. El impuesto aludido está establecido en la Ley N° 18.211, art.11 y el crédito, en el art.24 de la Ley N°19.420.

10 Los Reintegros de Devoluciones de Renta e IVA se ha reclasificado desde Otros hacia las respectivas Devoluciones.