Auditoría básica: Fundamentos esenciales

•Descargar como DOCX, PDF•

0 recomendaciones•334 vistas

contabilidad

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (11)

Similar a Auditoría básica: Fundamentos esenciales

Similar a Auditoría básica: Fundamentos esenciales (20)

Último

Último (20)

Auditoría básica: Fundamentos esenciales

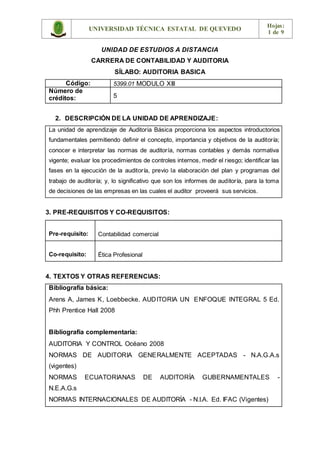

- 1. UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO Hojas: 1 de 9 UNIDAD DE ESTUDIOS A DISTANCIA CARRERA DE CONTABILIDAD Y AUDITORIA SÍLABO: AUDITORIA BASICA Código: 5399.01 MODULO XIII Número de créditos: 5 2. DESCRIPCIÓN DE LA UNIDAD DE APRENDIZAJE: La unidad de aprendizaje de Auditoria Básica proporciona los aspectos introductorios fundamentales permitiendo definir el concepto, importancia y objetivos de la auditoría; conocer e interpretar las normas de auditoría, normas contables y demás normativa vigente; evaluar los procedimientos de controles internos, medir el riesgo; identificar las fases en la ejecución de la auditoría, previo la elaboración del plan y programas del trabajo de auditoría; y, lo significativo que son los informes de auditoría, para la toma de decisiones de las empresas en las cuales el auditor proveerá sus servicios. 3. PRE-REQUISITOS Y CO-REQUISITOS: Pre-requisito: Contabilidad comercial Co-requisito: Ética Profesional 4. TEXTOS Y OTRAS REFERENCIAS: Bibliografía básica: Arens A, James K, Loebbecke. AUDITORIA UN ENFOQUE INTEGRAL 5 Ed. Phh Prentice Hall 2008 Bibliografía complementaria: AUDITORIA Y CONTROL Océano 2008 NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS - N.A.G.A.s (vigentes) NORMAS ECUATORIANAS DE AUDITORÍA GUBERNAMENTALES - N.E.A.G.s NORMAS INTERNACIONALES DE AUDITORÍA - N.I.A. Ed. IFAC (Vigentes)

- 2. UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO Hojas: 2 de 9 MANUAL GUBERNAMENTAL NORMAS INTERNACIONALES DE CONTABILIDAD – N.I.C. NORMAS INTERNAVIONALES DE LA INFORMACIÓN FINANCIERA – N.I.I.F. NORMAS INTERNAVIONALES DE LA INFORMACIÓN FINANCIERA – N.I.I.F. PARA PYMES COSTO I y COSTO II COCO MICIL 5. OBJETIVO GENERAL Implementar trabajos de auditoria en entidades de diferentes tamaños y líneas de negocios 6. RESULTADOS DE APRENDIZAJE (OBJETIVOS ESPECÍFICOS DE APRENDIZAJE). Resultados de Aprendizaje Nivel de contribución (Bajo, Medio, Alto) Forma de evidenciarlo Evaluar las transacciones, transformaciones internas y otros eventos de conformidad con el marco conceptual ALTO El estudiante describe analiza y resuelve conceptualmente los eventos que ocurren en las empresas. Determinar procedimientos de controles internos en las áreas de riesgo en sus procesos de generación de información financiera ALTO El estudiante define los procedimientos de control internos para maximizar los niveles de confianza y salvaguardar los derechos de la empresa. Interpretar los principios fundamentales del Código de Ética Profesional ALTO El estudiante analiza los sucesos económicos alineados a los valores éticos de la profesión Elaborar el plan de auditoría ALTO El estudiante es capaz de planificar las fases del proceso de auditoría. Identificar procedimientos en la programación de la auditoría. ALTO El estudiante está preparado para programar la planificación del proceso de auditoría. Conocer los tipos de opinión e informes de auditoría independiente ALTO El estudiante está capacitado para identificar la fase de

- 3. UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO Hojas: 3 de 9 comunicación de resultados. 7. TEMAS DE LA UNIDAD DE APRENDIZAJE CONTENIDOS HORAS Tareas previas/lecturas obligatorias TEMA 1 ASPECTOS INTRODUCTORIOS Glosario de términos Clasificación de Auditoria: Auditoria Gubernamental (Pública) Auditoría Independiente (Privada) Auditoría Interna Auditoría Externa Revisiones Especiales Otras auditorías: Financiera, Administrativa, Gestión, Operativa, Ambiental, Forense, Legal, Cumplimiento, Rendimiento, etc. Necesidades de la Auditoría: Asesoría Complejidad Conflictos de Intereses Lejanía Consecuencias en la toma de decisiones Usuarios de la Auditoría: Usuarios Internos Usuarios Externos Descubrimiento del Fraude: Prevención del Fraude Detección del Fraude Corrección del Fraude Qué es El Auditor Independiente? Funciones y Responsabilidades del Auditor Independiente Atributos del Profesional de Auditoría: Atributos Personales Atributos Profesionales Código de Ética del Contador Ecuatoriano 8 Actividades en clase: Taller práctico, conferencias y discusiones, Trabajo independiente. Lectura: Leer los temas del módulo que se desarrollaran en clase. TEMA2: ASPECTOS LEGALES Normativa Contable Principios de Contabilidad Generalmente Aceptados - Actividades en clase: Taller práctico, conferencias y discusiones.

- 4. UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO Hojas: 4 de 9 P.C.G.A Qué son? Principios Básicos Principios Esenciales Principios Operacionales Normas Internacionales de Contabilidad Normas Internacionales de la Información Financiera Normativa de Auditoría: Principios Básicos de la Auditoría Normas de Auditoría Generalmente Aceptadas N.A.G.A. Qué son? Normas Generales Normas en el campo de trabajo. Normas para la elaboración del informe Normas Internacionales de Auditoria N.I.A.s – I.S.A. (International Standards on Auditing) 8 Lectura: Leer los temas del módulo que se desarrollaran en clase EVALUACION: Escrita Tarea: Documentos descontados y endosados. TEMA3 EL CONTROL INTERNO Definición de Control Interno Decisiones Gerenciales y el control interno Objetivos del Control Interno Importancia del Control Interno Componentes del Control Interno: Normas de Control Interno Principios del Control Interno Tipos de Controles Controles Generales Controles Específicos Controles Administrativos Controles Contables Controles Preventivos Controles Detectivos Controles Correctivos 8 Actividades en clase: Taller práctico, conferencias y discusiones, Trabajo independiente. Lectura: Leer los temas del módulo que se desarrollaran en clase Taller práctico: Ejercicio práctico. TEMA4 PLANIFICACIÓN DE AUDITORÍA Concepto de Planeación Importancia de la Planeación Tipos de Planes de 8 Actividades en clase: Taller práctico, conferencias y discusiones, Trabajo independiente. Lectura: Leer los temas del módulo que se desarrollaran en clase

- 5. UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO Hojas: 5 de 9 Auditoría Control de calidad de trabajos de Auditoría Supervisión de la Auditoría Fase I – Conocer el Negocio Términos del trabajo Carta Compromiso Alcance a la Carta Compromiso Conocimiento del negocio Identificación de los tipos importantes de transacciones, fuentes de evidencia y errores potenciales. o Descripción y verificación de la descripción de los Sistemas. Fase II – Ejecución de la Auditoría Plan de Auditoría Programa de Auditoria Procedimientos de Auditoría Pruebas de Auditoría Muestreo de Auditoría; Selección de la muestra; Métodos de selección; Evaluación de los resultados de la muestra. Evidencia; Evaluación de la Evidencia. Documentación: Formas, preparación y contenido de los papeles de trabajo; Confidencialidad de los papeles de trabajo. Marcas más comunes usadas en auditoria. Cruce referencial. Observación, conclusión y recomendación. Emisión de Informe Archivos; Tipos de archivos, Contenido de los archivos. Taller práctico: Ejercicio práctico. Fase III – Comunicación de Resultados Ejecutar el Plan y Actividades en clase: Taller práctico, conferencias y discusiones, Trabajo independiente.

- 6. UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO Hojas: 6 de 9 Programa de Auditoría. Procedimientos de verificación. Revisión de Estados Financieros. Uso del trabajo de otro auditor. Revisión de Hechos Posteriores a la fecha del balance general Preparación de Memorándum Evaluación de los resultados de la Auditoría Comunicación de los resultados Qué es la Opinión del Auditor Independiente o Dictamen? A quién se dirige el dictamen Manifestaciones en cuanto a la auditoría Qué es una salvedad? Tipos de salvedades. Tipos de Opinión: Opinión limpia, sin salvedades o estándar Opinión con Salvedades (excepciones y sujetas a) Opinión adversa o negativa Abstención o denegación de opinar Distinción entre términos “opinión-certificado El Informe del Auditor Independiente Elaboración de Informe Elaboración de taller de refuerzo 8 Lectura: Leer los temas del módulo que se desarrollaran en clase Taller práctico: Ejercicio práctico. Evaluación: Escrita TOTAL HORAS PRESENCIALES 40 8. HORARIO DE CLASES/LABORATORIO: HORAS PRESENCIALES TOTAL HORAS SEMANALESH/Teóricas H/Prácticas 2 6 8

- 7. UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO Hojas: 7 de 9 9. CONTRIBUCIÓN DE LA UNIDAD DE APRENDIZAJE EN LA FORMACIÓN PROFESIONAL: La permanente emisión de normas financieras y sistemas de control nacionales e internacionales dificultan el proceso sistemático en las instituciones financieras del país de esta manera la unidad de aprendizaje de auditoria básica contribuirá en el crecimiento profesional e interpretación de la normativa vigente. 10. METODOLOGIA EN ENSEÑANZA – APRENDIZAJE REFERENCIAL: El estudiante deberá preparar el tema previamente a su asistencia a clases Consultas puntuales podrán ser realizadas al profesor mediante el uso del correo institucional El estudiante deberá realizar trabajo independiente relacionado a los contenidos de la unidad de aprendizaje El profesor actuará como guía, tutor y facilitador; es obligatoriedad del estudiante traer preparado los temas correspondientes a la sesión de trabajo de forma que se pueda establecer intercambio de opciones sobre los temas a tratar La cuota de participación de los estudiantes será evaluado de acuerdo a la calidad de los aportes que realicen en la discusión de clase. 11.CONDUCTA Y COMPORTAMIENTO ÉTICO Los estudiantes del curso se comprometen a cumplir: Toda falta de honradez en la elaboración en las tareas a realizar, invalidará la tarea Respeto docente – estudiante, entre compañeros, y estudiante-profesor es una condición en el desarrollo de la clase. El aula se mantendrá limpia y ordenada. La poca colaboración de los integrantes de los grupos de trabajo debe ser reportado Los trabajos, evaluaciones no pueden sufrir postergaciones Los trabajos deben ser elaborados acorde a las Normas que se han establecido en las unidades académicas. Los trabajos deben evidenciar la bibliografía utilizada En ningún trabajo se aceptan copias, ya sea de libros o de trabajos realizados por otros compañeros. Cualquier tipo de plagio será sancionado con una nota de 0. No se reciben trabajos atrasados, excepto si se entregan en la clase inmediatamente posterior a la fecha de la falta. La clase siempre empezará a la hora establecida. Recuerde que los primeros minutos son muy importantes, porque se explica la metodología de trabajo a utilizarse Está prohibido el uso de celulares, Tablet, otros aparatos similares durante las horas de clase, salvo que la actividad requiera de consulta por estos medios.

- 8. UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO Hojas: 8 de 9 La disciplina es fundamental para el desarrollo correcto de la clase. Debiendo el alumno observarla adecuadamente. 12. EVALUACIÓN DE LA UNIDAD DE APRENDIZAJE: Tipo Evaluaciones Primer Corte Evaluativo Segundo Corte Evaluativo Total Evaluaciones Frecuentes y Parciales PARTICIPACIÓN EN CLASE 30% 30% 60% LECCIONES DEBERES , TALLERES OTROS Examen Final 40% Calificación Final 100% 13. RESPONSABLE DE LA ELABORACIÓN DEL SÍLABO DE LA UNIDAD DE APRENDIZAJE Y FECHA DE ELABORACIÓN: Responsable(s) de la elaboración : Ing. Ximena Minshely Guillin Llanos MSc. Ingeniera en Administración Financiera Máster en Contabilidad y Auditoría xguillin@uteq.edu.ec cel: 0991166133 Docente de la UED F. ------------------------------- Lcdo. Luis Orlando García Macías MSc. Licenciado en Ciencias de la Educación Mención en Comercio y Administración Máster en Contabilidad y Auditoría luisogarcia@uteq.edu.ec cel: 0983753986 Docente de la UED

- 9. UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO Hojas: 9 de 9 F. --------------------------------- Fecha de elaboración: 30 de Septiembre del 2016 Revisado por comité académico de carrera: _______________________ Ing. Dominga Rodríguez Angulo, MSc. Coordinador de Carrera CPA - UED Fecha de última revisión y corrección 30 de Septiembre del 2016 Aprobado por: _______________________ Ing. Washington Chiriboga C. UNIDAD DE PLANEAMIENTO ACADÉMICO