Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Auditoría financiera plan

Similar a Auditoría financiera plan (20)

Último

Último (20)

Auditoría financiera plan

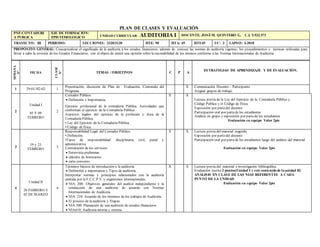

- 1. PLAN DE CLASES Y EVALUACIÓN PNF:CONTADURI A PUBLICA EJE DE FORMACIÓN: EPISTEMOLOGICO UNIDAD CURRICULAR: AUDITORIA I DOCENTE: JOSÉM. QUINTERO G. C.I. 5.932.571 TRAYECTO: III PERIODO: SECCIONES: 3320/3120 HTE: 90 HTA: 45 HTI:45 UC: 3 LAPSO: I-2018 PROPÓSITO GENERAL: Conceptualizar el significado de la auditoría a los estados financieros, además de conocer las normas de auditoría vigentes, los procedimientos y técnicas utilizadas para llevar a cabo la revisión de los Estados Financieros, con el objeto de emitir una opinión sobre la razonabilidad de los mismos conforme a las Normas Internacionales de Auditoría. SEMANA Nº FECHA CLASE Nº TEMAS / OBJETIVOS C P A ESTRATEGIAS DE APRENDIZAJE Y DE EVALUACIÒN. 1 29-01//02-02 1 Presentación, discusión de Plan de Evaluación, Contenido del Programa. X Comunicación Docente – Participante Asignar grupos de trabajo. 2 Unidad I 05 Y 09 FEBRERO 2 Contador Público: Definición e Importancia. Ejercicio profesional de la contaduría Pública. Actividades que conforman el ejercicio de la Contaduría Pública. Aspectos legales del ejercicio de la profesión y ética de la Contaduría Pública. • Ley del Ejercicio de la Contaduría Pública. • Código de Ética. X X Lectura previa de la Ley del Ejercicio de la Contaduría Pública y Código Publica y el Código de Ética. Exposición por partedel docente Participación oral por partede los estudiantes Análisis en grupo y exposición por partede los estudiantes Evaluación en equipo Valor 2pts 3 19 y 23 FEBRERO 3 Responsabilidad Legal del Contador Público. • Definición. •Tipos de responsabilidad: disciplinaria, civil, penal y administrativa Contratación de los servicios: Entrevista preliminar. cálculos de honorarios. carta convenio. X X Lectura previa del material sugerido Exposición por partedel docente Participación oral por partede los estudiantes luego del análisis del material Evaluación en equipo Valor 2pts 4 Unidad II 26 FEBRERO Y 02 DE MARZO 4 Términos básicos de introducción a la auditoría. Definición e importancia y Tipos de auditoría. Interpretar normas y principios relacionados con la auditoría emitida por la F.C.C.P.V. y organismos internacionales. NIA 200: Objetivos generales del auditor independiente y la conducción de una auditoría de acuerdo con Normas Internacionales de Auditoría. NIA: 210: Acuerdo de los términos de los trabajos de Auditoría. El proceso de la auditoría y Etapas. NIA 300: Planeación de una auditoría de estados financieros NIA610: Auditoria interna y externa X X Lectura previa del material e investigación bibliográfica Evaluación escrita 2 puntos(Unidad I y este contenido de la unidad II) ANÁLISIS EN CLASE DE LAS NIAS REFERENTES A CADA PUNTO DE LA UNIDAD Evaluación en equipo Valor 2pts

- 2. PLAN DE CLASES Y EVALUACIÓN PNF: CONTADURIA PUBLICA EJE DE FORMACIÓN: EPISTEMOLOGICO UNIDAD CURRICULAR: AUDITORIA I DOCENTE: JOSÉM. QUINTERO G. C.I. 5.932.571 TRAYECTO: III PERIODO: SECCIÓN: 3320/3120 HTE: 90 HTA: 45 HTI:45 UC: 3 LAPSO: I-2018 PROPÓSITO GENERAL: Conceptualizar el significado de la auditoría a los estados financieros, además de conocer las normas de auditoría vigentes, los procedimientos y técnicas utilizadas para llevar a cabo la revisión de los Estados Financieros, con el objeto de emitir una opinión sobre la razonabilidad de los mismos conforme a las Normas Internacionales de Auditoría. SEMANA Nº FECHA CLASE Nº TEMAS / OBJETIVOS C P A ESTRATEGIAS DE APRENDIZAJE Y DE EVALUACIÒN. 5 05 Y 09 DE MARZO 5 Procedimientos de Auditoría para el Control Interno: Definición e importancia. Elementos del control Medios para obtener un adecuado sistema de Control Interno Contable. Fases de Evaluación del Control Interno. Niveles de riesgo. El informe de Control Interno. definición, importancia y contenido. NIA 265: Comunicaciones de deficiencias en el control interno a los encargados del gobierno corporativo y a la administración X X X Lectura previa del material e investigación Bibliográfica Exposición interactiva y motivadora por partedel Docente. Evaluación escrita e individual (200, 210, 300, 600, 265) 2 puntos 6 Unidad III 12 Y 16 DE MARZO Semi Presencial 6 Procedimientos de Auditoría para obtener Evidencia. Definición Tipos y Fuentes y técnicas de obtención de Evidencia. Suficiencia y competencia de la Evidencia. Relación entre técnica de recolección de evidencia y tipos de evidencia. NIA 500: Evidencia de Auditoría NIA 501: Evidencia de Auditoría- Consideraciones específicas para partidas seleccionadas Pruebas selectivas de Auditoría. Definición e importancia. El muestreo. Definición e importancia y Tipos. NIA 530: Muestreo de Auditoría Programas de auditoría: Definición e Importancia y Tipos X X Lectura previa material sugerido Exposición del docente Discusión socializada EVALUACIÓN MEDIANTEEXPOSICIÓN POR EQUIPO DEL MATERIA ANALIZADO VALOR 1 PTS. 7 19 Y 23 MARZO 7 Riesgo de Auditoría Riesgo por fraude. NIA 240: Responsabilidades del Auditor en relación con el fraude en una auditoría de acuerdo con Normas Internacionales de Auditoría. Riesgo de Auditoría NIA 315: Identificacióny evaluaciónde los riesgos de error material mediante el entendimiento de la entidad y su entorno. Papeles de Trabajo. Definición, importancia y Objetivos. Planeación y contenido de los Papeles de Trabajo Propiedad y custodia. X X Lectura previa material sugerido Exposición del docente Discusión socializada EVALUACIÓN MEDIANTEEXPOSICIÓN POR EQUIPO DEL MATERIA ANALIZADO VALOR 1 PTS

- 3. PLAN DE CLASES Y EVALUACIÓN PNF:CONTADURIA PUBLICA EJE DE FORMACIÓN: EPISTEMOLOGICO UNIDAD CURRICULAR: AUDITORIA I DOCENTE: JOSÉM. QUINTERO G. C.I. 5.932.571 TRAYECTO: III PERIODO: SECCIÓN: 3320/3120 HTE: 90 HTA: 45 HTI:45 UC: 3 LAPSO: II-2018 PROPÓSITO GENERAL: Conceptualizar el significado de la auditoría a los estados financieros, además de conocer las normas de auditoría vigentes, los procedimientos y técnicas utilizadas para llevar a cabo la revisión de los Estados Financieros, con el objeto de emitir una opinión sobre la razonabilidad de los mismos conforme a las Normas Internacionales de Auditoría. SEMANA Nº FECHA CLASE Nº TEMAS / OBJETIVOS C P A ESTRATEGIAS DE APRENDIZAJE Y DE EVALUACIÒN. 7 Simbología, referencias cruzadas y tipos de archivo. NIA 230: Documentación de Auditoría Importancia Relativa. NIA 320: Materialidad en la planeación y ejecución de una Auditoría. NIA 330: Respuestas del Auditor a los riesgos evaluados 8 2 Y 6 ABRIL 8 Evaluación escrita individual X X Evaluación escrita Unidad III 2 puntos 9 Unidad IV 9 Y 13 ABRIL 9 Procedimientos y técnicas de auditoría para evaluar la razonabilidad del Efectivo. Principios Contables Objetivos de la Auditoria del Efectivo Control Interno Procedimientos de Auditoria del Efectivo. Papeles de Trabajo. NIA 505: Confirmaciones externas NIA 510: Trabajos iniciales de Auditoría NIA 520: Procedimientos analíticos Ejemplos X Desarrollo de ejercicio por partedel docente Realización de ejercicios propuestos 10 16 Y 20 ABRIL 10 Evaluar objetivo de la Semana 9 X Evaluación escrita individual 3 puntos

- 4. PLAN DE CLASES Y EVALUACIÓN PNF:CONTADURIA PUBLICA EJE DE FORMACIÓN: EPISTEMOLOGICO UNIDAD CURRICULAR: AUDITORIA I DOCENTE: JOSÉM. QUINTERO G. C.I. 5.932.571 TRAYECTO: III PERIODO: SECCIÓN: 3320/3120 HTE: 90 HTA: 45 HTI:45 UC: 3 LAPSO: I-2018 PROPÓSITO GENERAL: Conceptualizar el significado de la auditoría a los estados financieros, además de conocer las normas de auditoría vigentes, los procedimientos y técnicas utilizadas para llevar a cabo la revisión de los Estados Financieros, con el objeto de emitir una opinión sobre la razonabilidad de los mismos conforme a las Normas Internacionales de Auditoría. SE M A N Nº FECHA C L A SE Nº TEMAS / OBJETIVOS C P A ESTRATEGIAS DE APRENDIZAJE Y DE EVALUACIÒN. 11 23 Y 27 ABRIL 11 Procedimientos y técnicas de auditoría para evaluar la razonabilidad de las Cuentas y Efectos por Cobrar. Principios Contables Objetivos de la Auditoria de las Cuentas y Efectos por Cobrar. Control Interno Procedimientos de Auditoria de las Cuentas y Efectos por Cobrar. Papeles de Trabajo NIA 505: Confirmaciones externas NIA 510: Trabajos iniciales de Auditoría NIA 520: Procedimientos analíticos Ejemplos. X Desarrollo de Ejercicios por partedel docente Realización de ejercicios propuestos 12 30 Y 04 MAYO 12 Evaluar objetivo de la unidad IV Semi Presencial X Evaluación Escrita 3 puntos 13 07 Y 11 MAYO Semi Presencial 13 Informe de Auditoría Definición e importancia Contenido Capacidad de análisis. Definición e importancia Tipos de opinión Limpia - Opinión con salvedad Opinión adversa - Abstención de Opinión. NIA 700: Formando una opinión e informando sobre los estados financieros NIA 705: Modificaciones a la opinión en el dictamen del auditor independiente NIA 706: Párrafos de énfasis y párrafos de otros asuntos en el dictamen del auditor independiente NIA 710: Información comparativa – Cifras correspondientes y estados financieros comparativos. NIA 720: Responsabilidades del auditor relacionadas con otra información en documentos que contienen estados financieros X X Lectura previa material sugerido E investigación bibliográfica Y EXPOSICIÓN POR PARTE DE LOS ALUMNOS Evaluación escrita individual NIAS 2 puntos 14 14 Y 18 MAYO 14 Rezagados 15 21 Y 25 MAYO 15 Entrega de notas Firma del Docente::___________________ Firma del Coord. C. Curricular: _________________ Firma del Coord./ Jefe Dpto._______________ Fecha:_____________ Leyenda: HTE: Horas Totales Estudiante. HTA: Horas Totales Asistida. HTI: Horas Totales Independientes Temas: C: Conceptual. P: Procedimental. A : Actitudinal