![obra. La mayor parte de los costos de fabricación en una industria o empresa es atribuible

a su planta y equipo.

Por tanto, las inversiones en activos fijos representan erogaciones importantes

para las empresas, debe prestarse atención a las decisiones con respecto a la erogación

inicial destinada a la compra de un determinado activo y los pagos o gastos subsecuentes

que dicha adquisición impliquen. Los activos fijos por definición, tienen vidas que exceden

al año, y por lo tanto, representan un compromiso financiero a largo plazo. A medida que

pasa el tiempo, pueden volverse obsoletos o requerir de un reajuste total. Es en estos

momentos cuando ciertas decisiones financieras se imponen. Es cuando se requiere de

los gastos de capital, que los podemos definir como “los desembolsos de dinero que

generan beneficios en un período mayor de un año.” (Gitman, 1986, p.397), siendo sus

principales causas o motivos el adquirir, reemplazar o actualizar los activos fijos. Eventos

que exigen determinar cómo y dónde obtener los fondos, lo que nos lleva a la

presupuestación de capital.

2. EVALUACION ECONÓMICA Y FINANCIERA DE UN PROYECTO DE INVERSIÓN

- Evaluación Económica

La parte del análisis económico pretende determinar cuál es el monto de los

recursos económicos necesarios para la realización del proyecto, cuál será el costo total

de la operación de la planta (que abarque las funciones de producción, administración y

ventas), así como otra serie de indicadores que servirán como base para la parte final y

definitiva del proyecto, que es la evaluación económica.

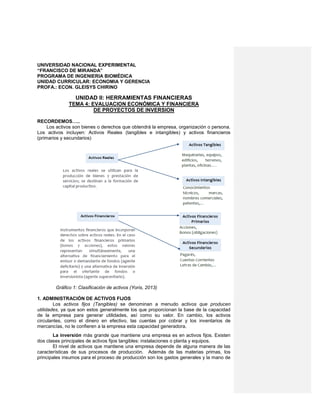

i) Inversión Inicial: Es el desembolso de dinero necesario para iniciar las actividades

del negocio, con la finalidad de que los flujos de efectivo esperados del proyecto o propuesta,

compensen el capital invertido inicialmente. La determinación de la inversión inicial del proyecto

consiste en la estimación del valor – en unidades monetarias - de la inversión en: activos

tangibles, activos intangibles y el capital de trabajo (Ver gráfico 2).

Gráfico 2: Inversión inicial (Yoris, 2013)

En otras palabras, la inversión inicial del proyecto abarca el análisis del uso del

dinero en las fases de instalación y puesta en marcha del negocio, representando el

desembolso total – presupuesto de inversión – que requiere el proyecto para la

adquisición de maquinarias, equipos, infraestructura (planta), entre otros, que serán

utilizados para producir el bien (bienes) o servicios que se prestarán.

Para plasmar las inversiones se puede utilizar un formato este:

a) Inversión fija o activos tangibles: bienes físicos:

Comentario [G1]: Gastos de dinero.

Comentario [G2]: Existen

erogaciones críticas considerables que

deben ser evaluadas desde el punto de

vista costo – beneficio.

Si se descompone una máquina de

cuyo funcionamiento se depende en

gran medida, y se encuentra que el

costo de reparación es alto, es

aconsejable evaluar la posibilidad de

reemplazar la máquina. Esta clase de

decisiones debe tomarse a la luz de la

pérdida que ocasionaría la suspensión

de trabajo, el costo de las reparaciones

respecto del costo del reemplazo y el

monto que resultaría de los beneficios

del reemplazo.](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Tema 4 evaluación económica y financiera de proyectos de inversión

Similar a Tema 4 evaluación económica y financiera de proyectos de inversión (20)

Más de SistemadeEstudiosMed

Más de SistemadeEstudiosMed (20)

Último

Último (20)

Tema 4 evaluación económica y financiera de proyectos de inversión

- 1. UNIVERSIDAD NACIONAL EXPERIMENTAL “FRANCISCO DE MIRANDA” PROGRAMA DE INGENIERIA BIOMÉDICA UNIDAD CURRICULAR: ECONOMIA Y GERENCIA PROFA.: ECON. GLEISYS CHIRINO UNIDAD II: HERRAMIENTAS FINANCIERAS TEMA 4: EVALUACION ECONÓMICA Y FINANCIERA DE PROYECTOS DE INVERSION RECORDEMOS….. Los activos son bienes o derechos que obtendrá la empresa, organización o persona. Los activos incluyen: Activos Reales (tangibles e intangibles) y activos financieros (primarios y secundarios) Gráfico 1: Clasificación de activos (Yoris, 2013) 1. ADMINISTRACIÓN DE ACTIVOS FIJOS Los activos fijos (Tangibles) se denominan a menudo activos que producen utilidades, ya que son estos generalmente los que proporcionan la base de la capacidad de la empresa para generar utilidades, así como su valor. En cambio, los activos circulantes, como el dinero en efectivo, las cuentas por cobrar y los inventarios de mercancías, no le confieren a la empresa esta capacidad generadora. La inversión más grande que mantiene una empresa es en activos fijos. Existen dos clases principales de activos fijos tangibles: instalaciones o planta y equipos. El nivel de activos que mantiene una empresa depende de alguna manera de las características de sus procesos de producción. Además de las materias primas, los principales insumos para el proceso de producción son los gastos generales y la mano de

- 2. obra. La mayor parte de los costos de fabricación en una industria o empresa es atribuible a su planta y equipo. Por tanto, las inversiones en activos fijos representan erogaciones importantes para las empresas, debe prestarse atención a las decisiones con respecto a la erogación inicial destinada a la compra de un determinado activo y los pagos o gastos subsecuentes que dicha adquisición impliquen. Los activos fijos por definición, tienen vidas que exceden al año, y por lo tanto, representan un compromiso financiero a largo plazo. A medida que pasa el tiempo, pueden volverse obsoletos o requerir de un reajuste total. Es en estos momentos cuando ciertas decisiones financieras se imponen. Es cuando se requiere de los gastos de capital, que los podemos definir como “los desembolsos de dinero que generan beneficios en un período mayor de un año.” (Gitman, 1986, p.397), siendo sus principales causas o motivos el adquirir, reemplazar o actualizar los activos fijos. Eventos que exigen determinar cómo y dónde obtener los fondos, lo que nos lleva a la presupuestación de capital. 2. EVALUACION ECONÓMICA Y FINANCIERA DE UN PROYECTO DE INVERSIÓN - Evaluación Económica La parte del análisis económico pretende determinar cuál es el monto de los recursos económicos necesarios para la realización del proyecto, cuál será el costo total de la operación de la planta (que abarque las funciones de producción, administración y ventas), así como otra serie de indicadores que servirán como base para la parte final y definitiva del proyecto, que es la evaluación económica. i) Inversión Inicial: Es el desembolso de dinero necesario para iniciar las actividades del negocio, con la finalidad de que los flujos de efectivo esperados del proyecto o propuesta, compensen el capital invertido inicialmente. La determinación de la inversión inicial del proyecto consiste en la estimación del valor – en unidades monetarias - de la inversión en: activos tangibles, activos intangibles y el capital de trabajo (Ver gráfico 2). Gráfico 2: Inversión inicial (Yoris, 2013) En otras palabras, la inversión inicial del proyecto abarca el análisis del uso del dinero en las fases de instalación y puesta en marcha del negocio, representando el desembolso total – presupuesto de inversión – que requiere el proyecto para la adquisición de maquinarias, equipos, infraestructura (planta), entre otros, que serán utilizados para producir el bien (bienes) o servicios que se prestarán. Para plasmar las inversiones se puede utilizar un formato este: a) Inversión fija o activos tangibles: bienes físicos: Comentario [G1]: Gastos de dinero. Comentario [G2]: Existen erogaciones críticas considerables que deben ser evaluadas desde el punto de vista costo – beneficio. Si se descompone una máquina de cuyo funcionamiento se depende en gran medida, y se encuentra que el costo de reparación es alto, es aconsejable evaluar la posibilidad de reemplazar la máquina. Esta clase de decisiones debe tomarse a la luz de la pérdida que ocasionaría la suspensión de trabajo, el costo de las reparaciones respecto del costo del reemplazo y el monto que resultaría de los beneficios del reemplazo.

- 3. b) Inversiones intangibles: c) Capital de Trabajo (CT): Se dice que son los gastos o capital adicional necesarios para la puesta en marcha del negocio durante el ciclo productivo y son devueltos durante el funcionamiento del mismo. Se incurre en estos gastos durante un tiempo determinado (generalmente los 3 o 6 primeros meses) hasta que se empiece a generar suficientes ingresos para cubrir los egresos; se debe financiar la primera producción antes de recibir los ingresos. También se incluyen la existencias que se tengan de materia prima (inventarios, suministros, productos): así como Adelantos diversos (proveedores, etc.) y todo el recurso en moneda constante y sonante (también llamado “Disponibles” que está representado en el Balance general como caja y bancos). (Ver Cuadro 1). La información de los cuadros anteriores se resume en la inversión total, (Ver cuadro 1: CUADRO 1 ACTIVOS TANGIBLES CANTIDAD MONTO ($) Terrenos y Edificios Maquinaria, Equipos y Herram. Instalaciones diversas Equipos de Oficina Muebles y Enseres Vehiculos TOTAL xxxxxxxxxxxxx ACTIVOS INTANGIBLES MONTO ($) Estudios diversos Constitucion formal de la empresa Montaje e instalacion Pruebas y puesta en marcha Programa de capacitacion TOTAL ($) Comentario [G3]: RECORDEMOS QUE EN EL TEMA 5 ANÁLISIS DE LOS ESTADOS FINANCIEROS, EL CAPITAL NETO DE TRABAJO SE OBTIENE A TRAVÉS DE LA SIGUIENTE OPERACIÓN: Activo Circulante (AC) – Pasivo Circulante (PC)

- 4. ii) Cálculo de los Ingresos y costos: En este punto se calculan los ingresos (que se obtienen de las ventas reales y las futuras (proyecciones de venta). Igualmente los costos, determinando los desembolsos de dinero que tienen que realizarse para lograr producir un bien o presentar un servicio. iii) Elaborar el Presupuesto de Ingresos y Gastos: El presupuesto de ingresos y costos, también llamado “Estado de Resultados”, es el cálculo de los ingresos y gastos anuales que resultarían de poner en marcha un proyecto de inversión, el cual se realiza con datos reales para el primer año y se proyectan los siguientes períodos. (Ver gráfico 3) Gráfico 3: Estado de Resultado (Yoris, 2013) Es necesario proyectar a ciertos períodos futuros (ejemplo: 5 años) todas las partidas del estado de resultado, para visualizar los flujos netos de efectivo (FNE) que se obtendrán en esos períodos. Para proyectar cada partida, se debe considerar el índice inflacionario promedio. La mayor utilidad del Estado de Resultados es que permitirá obtener los flujos netos de efectivo (FNE), los cuales servirán para realizar la evaluación Financiera. - Evaluación Financiera Consiste en emitir un juicio sobre la bondad o conveniencia económica y financiera de la idea. Tiene como objetivo recomendar la aprobación o aceptación y puesta en marcha de un proyecto. Se basa específicamente en la viabilidad económica y financiera, mediante la determinación de los flujos de efectivo esperados del proyecto (entradas de efectivo menos salidas de efectivo), para así poder medir y analizar el rendimiento que generará el proyecto. Es necesario puntualizar que las inversiones no deben hacerse o tomarse como una simple aventura, por el contrario, deben tener una sólida base. Esta base es la evaluación del proyecto. 1. - Tasa Mínima Aceptable de Rendimiento (TMAR) Antes de invertir, una persona siempre tiene en mente una tasa mínima de ganancia sobre la inversión propuesta, llamada tasa mínima aceptable de rendimiento (TMAR). La pregunta sería ¿en qué se basa un individuo para fijar su propia TMAR? La referencia firme es el índice inflacionario. Además, es posible darse cuenta del riesgo que se tiene al invertir en el proyecto. En este caso se considera satisfactorio un premio al riesgo; entonces: Comentario [G4]: Obsérvese que la Depreciación y Amortización se suman a la Utilidad Neta, ya que son “Costos Muertos”, también llamados “Gastos No desembolsables” o “Gastos virtuales” (pues la empresa no realiza pagos en efectivo por ese concepto).

- 5. TMAR = i+ f + if Donde i = Premio al riesgo; f = Inflación. Veamos un ejemplo: Ejemplo: Se sabe que el promedio de inflación acumulada es de 27%. Para determinar el porcentaje del “premio al riesgo” del inversionista se estima un 8%. Aplicando la fórmula resulta lo siguiente: Inversionista: TMAR = (8% premio al riesgo + 27% inflación) + (0.08x0.27) = 0.3716 La TMAR resultó ser de 37.16%; esto significa que es el rendimiento mínimo que deberá ganar el negocio. 2.- Valor Presente Neto o Valor Actual Neto (VPN o VAN): El Valor Presente Neto o Valor Actual Neto, también conocido como Valor Actualizado Neto (en inglés net present value), cuyo acrónimo es VAN (en inglés, NPV), es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. Representa la ganancia acumulada neta que generará un proyecto durante un período determinado. Esta ganancia acumulada se expresa en unidades monetarias del momento cero (presente). El VPN se calcula restando la inversión inicial de un proyecto del valor presente de los flujos de efectivo esperados, descontados a una tasa de descuento. Consiste en comparar el valor actual de todos los flujos de efectivo esperados con la inversión inicial. 𝑉𝑃𝑁 = −𝐼 𝑂 ∑ 𝐹𝑁𝐸𝑡 (1 + 𝑖) 𝑡 𝑛 𝑡=0 Donde: I0: Monto de la Inversión inicial n: Número de períodos considerados en el proyecto t: Tiempo o período dado i: Tasa de descuento (interés) Criterios de decisión: Si el VPN ≥ 0, se debe aceptar la inversión. Es decir, debe invertirse en un proyecto si el Valor Presente de los flujos de efectivo esperados de una inversión es mayor que el costo de esa inversión. Si el VPN < 0, se debe rechazar el proyecto. Un VPN negativo nos indica que el Valor Actual de los flujos de efectivo esperados que genere el proyecto no permitirá recuperar la inversión inicial del negocio. Veamos un ejemplo: Asumamos que la empresa “Biomédica, S.A. tiene un proyecto de producción y comercialización que arroja una inversión inicial total de Bs. 156.075 y según el estudio realizado, espera obtener flujos de entradas de efectivo por Bs. 163.230 al finalizar el primer año de funcionamiento; Bs. 185.732 al final del segundo año; Bs. 210.034 al tercer año; Bs. 242.842 al cuarto año y Bs. 369.468 al final del quinto año. Determine el Valor Presente Neto. Solución: Comentario [G5]: El período futuro o proyectado en el Estado de Resultados Comentario [G6]: La tasa de descuento es la tasa de retorno requerida sobre una inversión. La tasa de descuento refleja la oportunidad perdida de gastar o invertir en el presente por lo que también se le conoce como costo de oportunidad. En otras palabras, esta tasa se encarga de descontar el monto capitalizado de intereses del total de ingresos percibidos en el futuro.

- 6. Grafiquemos: Calculemos el VPN: Como los diversos flujos de efectivo que generará el proyecto de producción y comercialización se encuentran en diversos períodos o años, y para poder comparar estos flujos de efectivo esperado del futuro con la inversión inicial que se encuentra en el año cero, entonces se deben actualizar o traer al presente cada uno de los flujos de efectivo esperados, ya que cada flujo no tiene el mismo valor en el tiempo por exposición a la inflación y por la pérdida del poder adquisitivo. Vemos que VPN = 289.200,42; VALOR 0 (Inversión inicial)= 156.075 Entonces: VPN ≥ 0 SE ACEPTA EL PROYECTO. Pues 289.200,42 > 156.075 3.- Tasa Interna de Retorno (TIR): Es la tasa de descuento que equipara el valor presente de los flujos de efectivo esperados con la inversión inicial de un proyecto. La TIR es la tasa de descuento que hace el VPN igual a cero. Cálculo de la TIR: Se sabe que la TIR es aquella tasa que hace el VPN igual a cero. Entonces, se reemplaza la tasa de descuento utilizada en el cálculo del VPN. 𝑉𝑃𝑁 = 0 = −𝐼 𝑂 ∑ 𝐹𝑁𝐸𝑡 (1 + 𝑇𝐼𝑅) 𝑡 𝑛 𝑡=0 Donde: I0: Monto de la Inversión inicial n: Número de períodos considerados en el proyecto t: Tiempo o período dado TIR: Tasa Interna de Retorno Criterios de Decisión: Si TIR ≥ TMAR Se acepta el proyecto

- 7. Tomemos en ejemplo anterior: Interpretación de resultados: los resultados de la evaluación del proyecto de producción y comercialización indican que debe ser aceptado, porque se cumplen los criterios de decisión para aprobar el proyecto: VPN ≥ 0 TIR ≥ TMAR Por lo tanto, la ganancia acumulada neta que generará el proyecto durante los cinco años en término de valor presente neto es de Bs. 289.200,42. Asimismo, la tasa de rendimiento promedio anual que generará la inversión es de 115%. 4.- Razón Beneficio/Costo: se le conoce como índice de rendimiento. Se obtiene dividiendo el valor actual de los flujos de efectivo (entrada de efectivo menos salida de efectivo) entre el costo total de la inversión inicial (salida de efectivo inicial). 𝐵/𝐶 = 𝑉𝑃𝑁 𝐼𝑛𝑣𝑒𝑟𝑠𝑖ó𝑛 𝑡𝑜𝑡𝑎𝑙 𝑖𝑛𝑖𝑐𝑖𝑎𝑙 El análisis Beneficio- Costo es una herramienta financiera que mide la relación entre los costos y beneficios asociados a un proyecto de inversión con el fin de evaluar su rentabilidad, entendiéndose por proyecto de inversión no solo como la creación de un nuevo negocio, sino también, como inversiones que se pueden hacer en un negocio en marcha tales como el desarrollo de nuevo producto o la adquisición de nueva maquinaria. Decisiones sobre el análisis Beneficio – Costo: Si B/C ≥ 1, se debe aceptar la inversión. El proyecto es rentable. Si B/C < 1, se debe rechazar el proyecto. Sigamos con el ejemplo anterior: Recordemos que tomamos el VPN: SI realizamos los cálculos, tenemos: VPN= (156.075) + (119.145,98 + 98.956,79 + 81.682,28 + 68.935,27 + 76.555,07) VPN= -156.075 + 445.275,42 Luego, apliquemos la fórmula B/C 𝐵/𝐶 = 𝑉𝑃𝑁 𝐼𝑛𝑣𝑒𝑟𝑠𝑖ó𝑛 𝑡𝑜𝑡𝑎𝑙 𝑖𝑛𝑖𝑐𝑖𝑎𝑙

- 8. 𝐵/𝐶 = 445.275,42 156.075,00 = 2,85 Por tanto, por cada 2 unidades monetarias (Bs.) que se invierten, la empresa tiene un beneficio de 0,85 centavos. Referencias Bibliográficas: BACA URBINA, Gabriel (2013): “Evaluación de proyectos.” Séptima edición. McGraw Hill Interamericana Editores, S.A. de C.V. México, D.F. GITMAN, Lawrence. (1990). “Fundamentos de administración financiera.” Editorial Harla, S.A. de C.V. México. GITMAN, Lawrence; ZUTTER, Chad (2012). “Principios de administración financiera”. Editorial Pearson Educación. Decimosegunda edición. México. YORIS, Onás (2010). “Guía didáctica: Estudio económico y financiero”. UNEFM. Departamento de Ciencias económicas y sociales del Área Ciencias de la Educación http://www.crecenegocios.com/el-analisis-costo-beneficio/ http://pymesfuturo.com/caso_maquinaria.htm http://www.pymesfuturo.com/Finanzas.htm