Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (12)

Destacado

Destacado (20)

Similar a Apalancamiento financiero clase

Similar a Apalancamiento financiero clase (20)

Más de Adriana

Más de Adriana (20)

Apalancamiento financiero clase

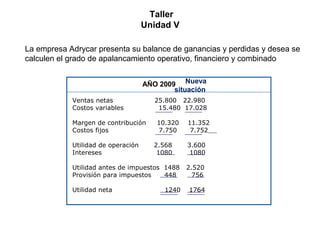

- 1. AÑO 2009 Ventas netas 25.800 22.980 Costos variables 15.480 17.028 Margen de contribución 10.320 11.352 Costos fijos 7.750 7.752 Utilidad de operación 2.568 3.600 Intereses 1080 1080 Utilidad antes de impuestos 1488 2.520 Provisión para impuestos 448 756 Utilidad neta 1240 1764 Nueva situación La empresa Adrycar presenta su balance de ganancias y perdidas y desea se calculen el grado de apalancamiento operativo, financiero y combinado Taller Unidad V

- 2. GRADO DE LOS APALANCAMIENTOGRADO DE LOS APALANCAMIENTO OPERATIVO, FINANCIERO y COMBINADOOPERATIVO, FINANCIERO y COMBINADO INDUSTRIA CALZA - MODAINDUSTRIA CALZA - MODA Luego de un estudio objetivo del comportamiento de sus costo y gastos operativos, que incluyen producción, administración y ventas, han concluido que los costos variables son aproximadamente el 60% de las ventas netas y el resto son fijos. De acuerdo con la información anterior se reestructura el estado de ingresos y egresos correspondiente al año 2007 este modelo con base al costeo variable.

- 3. AÑO 2009 Ventas netas…………………………………………............ 6450 Costos variables (60% de ventas)................... 3870 Margen de contribución ………………………………………… 2580 Costos fijos…………………………………………………………….. 1938 Utilidad de operación……………………………………………… 642 Intereses………………………………………………………………… 270 Utilidad antes de impuestos………………………………….. 372 Provisión para impuestos……………………………………….. 112 Utilidad neta……………………………………………………………. 260 INDUSTRIA CALZA – MODAINDUSTRIA CALZA – MODA Estado de ingresos y egresosEstado de ingresos y egresos Con base en costeo variableCon base en costeo variable Año 2009Año 2009

- 4. INDUSTRIA CALZA – MODAINDUSTRIA CALZA – MODA Estado de ingresos y egresosEstado de ingresos y egresos Con base en costeo variableCon base en costeo variable Año 2009Año 2009 AÑO 2009 Ventas netas 6450 7095 incremento 10% Costos variables 3870 4257 Margen de contribución 2580 2838 Costos fijos 1938 1938 Utilidad de operación 642 900 incremento 40.2% Intereses 270 270 Utilidad antes de impuestos 372 630 Provisión para impuestos 112 189 Utilidad neta 260 441 incremento 69.6% Nueva situación VENTAS NETAS PA-PB= 7095-6450= 645/PB*100 645/6450*100=10% UTILIDAD DE OPERACION PA-PB= 900-642-= 258/PB*100 258/642*100=40,2% UTILIDAD NETA PA-PB= 441-260= 181/PB*100 181/260*100=69,6%

- 5. GAO (x) % de variación en utilidad operativa % de variación en las ventas El grado de apalancamiento operativo para la Industria Calza – Moda al nivel de ventas actual de 7095,00 bf es: 40.2% = 4.02 10% El grado de apalancamiento operativo para la Industria Calza – Moda al nivel actual de ventas operativas 900,00 bf es: GAF (x) % de variación de utilidad neta % de variación de utilidad operativa 69.6% = 1.73 40.2%

- 6. El grado de apalancamiento operativo y financiero (combinado) GAOF(x) % de variación en utilidad neta = 69.6% = 6.96 % de variación en las ventas 10% Aparentemente, el riesgo financiero no es muy alto; sin embargo, una conclusión en este sentido requiere de un análisis de la liquidez, básicamente mediante el presupuesto de efectivo de la empresa.

- 7. GRADO DE APALANCAMIENTO OPERATIVOGRADO DE APALANCAMIENTO OPERATIVO Mide la relación entre la variación porcentual de la utilidad operativa y la variación porcentual de las ventas que la origina GAO (x) % de variación en utilidad operativa % de variación en las ventas Mide la relación que existe entre la variación porcentual de la utilidad neta y la variación porcentual de la utilidad operativa que la origina GRADO DE APALANCAMIENTO FINANCIEROGRADO DE APALANCAMIENTO FINANCIERO GAF (x) % de variación de utilidad neta % de variación de utilidad operativa

- 8. GRADO DE APALANCAMIENTOGRADO DE APALANCAMIENTO FINANCIERO Y OPERATIVOFINANCIERO Y OPERATIVO Mide el impacto sobre la utilidad neta. Origina una variación porcentual de las ventas. GAOF(x) % de variación en utilidad neta % de variación en las ventas