Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a Bases CREE. Colombia

Similar a Bases CREE. Colombia (20)

Más de bakertillycolombia

Más de bakertillycolombia (20)

Último

Último (20)

Bases CREE. Colombia

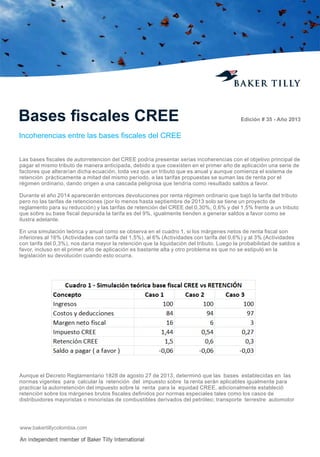

- 1. Bases fiscales CREE Edición # 35 - Año 2013 Incoherencias entre las bases fiscales del CREE Las bases fiscales de autorretencion del CREE podría presentar serias incoherencias con el objetivo principal de pagar el mismo tributo de manera anticipada, debido a que coexisten en el primer año de aplicación una serie de factores que alterarían dicha ecuación, toda vez que un tributo que es anual y aunque comienza el sistema de retención prácticamente a mitad del mismo período, a las tarifas propuestas se suman las de renta por el régimen ordinario, dando origen a una cascada peligrosa que tendría como resultado saldos a favor. Durante el año 2014 aparecerán entonces devoluciones por renta régimen ordinario que bajó la tarifa del tributo pero no las tarifas de retenciones (por lo menos hasta septiembre de 2013 solo se tiene un proyecto de reglamento para su reducción) y las tarifas de retención del CREE del 0,30%, 0,6% y del 1,5% frente a un tributo que sobre su base fiscal depurada la tarifa es del 9%, igualmente tienden a generar saldos a favor como se ilustra adelante. En una simulación teórica y anual como se observa en el cuadro 1, si los márgenes netos de renta fiscal son inferiores al 16% (Actividades con tarifa del 1,5%), al 6% (Actividades con tarifa del 0,6%) y al 3% (Actividades con tarifa del 0,3%), nos daría mayor la retención que la liquidación del tributo. Luego la probabilidad de saldos a favor, incluso en el primer año de aplicación es bastante alta y otro problema es que no se estipuló en la legislación su devolución cuando esto ocurra. Aunque el Decreto Reglamentario 1828 de agosto 27 de 2013, determinó que las bases establecidas en las normas vigentes para calcular la retención del impuesto sobre la renta serán aplicables igualmente para practicar la autorretención del impuesto sobre la renta para la equidad CREE, adicionalmente estableció retención sobre los márgenes brutos fiscales definidos por normas especiales tales como los casos de distribuidores mayoristas o minoristas de combustibles derivados del petróleo; transporte terrestre automotor www.bakertillycolombia.com

- 2. Bases fiscales CREE Incoherencias entre las bases fiscales del CREE que se preste a través de vehículos de propiedad de terceros; transacciones realizadas a través de la Bolsa de Energía; los servicios integrales de aseo y cafetería, de vigilancia, de servicios temporales; y sociedades de comercialización internacional. Quedaron por fuera de este listado de excepciones los pagos o abonos en cuenta por concepto de servicios públicos domiciliarios y las actividades complementarias a que se refiere la Ley 142 de 1994 y demás normas concordantes, debido a que si sumamos el 2,5% de autorretención por renta del régimen ordinario más el 1,5% de autorretención por renta del CREE, daría de lejos un porcentaje neto mayor (4%), al margen de utilidad de intermediación de la mayoría de los casos de este tipo de operaciones. www.bakertillycolombia.com GABRIEL VASQUEZ TRISTANCHO Latin American Tax Partner Baker Tilly Columnista Vanguardia Liberal gvasquez@bakertillycolombia.com Septiembre 25 de 2013 Bucaramanga - Colombia