Apuntes de valor actual neto pini

•Descargar como DOCX, PDF•

0 recomendaciones•88 vistas

Material de apoyo para estudiantes...

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Apuntes de valor actual neto pini

Similar a Apuntes de valor actual neto pini (20)

Más de Humberto Pini Bernal

Último

Último (20)

Apuntes de valor actual neto pini

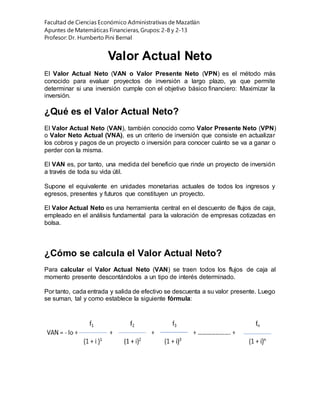

- 1. Facultad de Ciencias Económico Administrativas de Mazatlán Apuntes de Matemáticas Financieras, Grupos: 2-8 y 2-13 Profesor: Dr. Humberto Pini Bernal Valor Actual Neto El Valor Actual Neto (VAN o Valor Presente Neto (VPN) es el método más conocido para evaluar proyectos de inversión a largo plazo, ya que permite determinar si una inversión cumple con el objetivo básico financiero: Maximizar la inversión. ¿Qué es el Valor Actual Neto? El Valor Actual Neto (VAN), también conocido como Valor Presente Neto (VPN) o Valor Neto Actual (VNA), es un criterio de inversión que consiste en actualizar los cobros y pagos de un proyecto o inversión para conocer cuánto se va a ganar o perder con la misma. El VAN es, por tanto, una medida del beneficio que rinde un proyecto de inversión a través de toda su vida útil. Supone el equivalente en unidades monetarias actuales de todos los ingresos y egresos, presentes y futuros que constituyen un proyecto. El Valor Actual Neto es una herramienta central en el descuento de flujos de caja, empleado en el análisis fundamental para la valoración de empresas cotizadas en bolsa. ¿Cómo se calcula el Valor Actual Neto? Para calcular el Valor Actual Neto (VAN) se traen todos los flujos de caja al momento presente descontándolos a un tipo de interés determinado. Por tanto, cada entrada y salida de efectivo se descuenta a su valor presente. Luego se suman, tal y como establece la siguiente fórmula:

- 2. Facultad de Ciencias Económico Administrativas de Mazatlán Apuntes de Matemáticas Financieras, Grupos: 2-8 y 2-13 Profesor: Dr. Humberto Pini Bernal La fórmula del Valor Actual Neto o VAN depende, por tanto, de las siguientes variables: Inversión inicial previa (Io): es el monto o valor del desembolso que la empresa hará en el momento inicial de efectuar la inversión. Flujos netos de efectivo (Fn): representan la diferencia entre los ingresos y gastos que podrán obtenerse por la ejecución de un proyecto de inversión durante su vida útil. Tasa de descuento (i): también conocida como costo o tasa de oportunidad. es la tasa de retorno requerida sobre una inversión. Inversiones durante la operación. Número de periodos que dure el proyecto (n). El Valor Actual Neto sirve para generar dos tipos de decisiones: ver si las inversiones son efectuables y ver qué inversión es mejor que otra en términos absolutos. Los criterios de decisión se basan en lo siguiente: VAN > 0: la tasa de descuento elegida generará beneficios. VAN = 0: el proyecto de inversión no generará beneficios ni pérdidas, por lo que su realización resultará indiferente. VAN < 0: el proyecto de inversión generará pérdidas, por lo que deberá ser rechazado.

- 3. Facultad de Ciencias Económico Administrativas de Mazatlán Apuntes de Matemáticas Financieras, Grupos: 2-8 y 2-13 Profesor: Dr. Humberto Pini Bernal PROBLEMAS DE VALOR ACTUAL NETO (VAN) Recibimoslainformaciónsiguientedeinversión: Importea desembolsar:$20,000 A cambiocobraríamosdurantelospróximos3añoslas siguientescantidades: $5,000al finaldel primeraño $8,000al finaldel segundoañoy $10,000al finaldelterceraño CalculaenValor ActualNeto (VAN) a la tasa de descuento del5%y digasi es conveniente llevar a caboesta inversión. Datos: Io = -$20,000 f1 = $5,000 f2 = $8,000 f3 = $10,000 n = 1,2,3 i = .05 f1 f2 f3 VAN = - Io + + + (1 + i )1 (1 + i)2 (1 + i)3 5,000 8,000 10,000 VAN = - 20,000 + + + (1 + .05 )1 (1 + .05)2 (1 + .05)3 VAN = -20,000 + 4,761.90 + 7,256.23 + 8,638.37 = $656.5 VAN = $656.5 CONCLUSIÓN: Si conviene la inversión porque es mayor que cero o positiva lo cual indica que es redituable. VAN = - 20,000 + 4,761.90 + 7,256.23 + 8,638.37 = $ 656.5 5,000 10,0008,000 - 20,000 + + + ( 1 +.05 )1 ( 1 +.05)2 ( 1 +.05)3

- 4. Facultad de Ciencias Económico Administrativas de Mazatlán Apuntes de Matemáticas Financieras, Grupos: 2-8 y 2-13 Profesor: Dr. Humberto Pini Bernal Una Empresa se planteaunproyectode inversiónparalospróximoscuatroañosque representaundesembolsamiento inicialde 215,000 dólaresy dispone de dosopciones: AÑOS OPCIONES 1 (f1) 2 (f2) 3 (f3) 4 (f4) A 30,000 dls. 50,000 dls. 60,000 dls. 100,000 dls. B 60,000 dls. 40,000 dls. 30,000 dls. 110,000 dls. Calculael ValorActual Netode lasopcionesA y B para una tasa de descuentodel 4% ydiga cual de lasdos opcionesle conviene más. Opción A: Datos: Io = - 215,000 f1 = 30,000 f2 = 50,000 f3 = 60,000 f4 = 100,000 i = .04 VAN = - 215,000 + 28,846.15 + 46,227.81 + 56,339.78 + 85,480.41 = $ Opción B: Datos: Io = - 215,000 f1 = 60,000 f2 = 40,000 f3 = 30,000 f4 = 110,000 i = .04 VAN = - 215,000 + + + + = $ CONCLUSIÓN:Convienemásla opción porquéda mayor rendimiento. 30,000 60,00050,000 - 215,000 + + + ( 1 +.04 )1 ( 1 +.04 )2 ( 1 +.04)3 100,000 + ( 1 +.04)4 60,000 30,00040,000 - 215,000 + + + ( 1 +.04 )1 ( 1 +.04 )2 ( 1 +.04 )3 100,000 + ( 1 +.04 )4

- 5. Facultad de Ciencias Económico Administrativas de Mazatlán Apuntes de Matemáticas Financieras, Grupos: 2-8 y 2-13 Profesor: Dr. Humberto Pini Bernal Una Empresaquiere fabricaryvenderunnuevodetergenteparalavadoras.Poresonecesita hacer una inversión inicial de 20,000 dls. Los flujos anuales de caja suben 7,000 dls. Después de 3 añosse liquidalaempresayse vendenlosactivospor15,000dls.El costode capital de esteproyecto es de 5%. Determine mediante el criterio del VAN, si este proyecto es factible. Datos: Io = - 20,000 f1 = 7,000 f2 = 7,000 f3 = 7,000 + 15,000 = 22,000 i = .05 Valor de los activos al 3er. Año = 15,000 VAN = - + + + = $ CONCLUSIÓN: Una Empresa que se dedica a la venta de bicicletas, está pensando en la posibilidad de ampliar su negocio hacia la venta de ropa y complementos para la práctica del ciclismo.Para ello, haprevistoundesembolsode 600,000dls.Ylossiguientescobrosypagosque segeneraríandurante la vida de la inversión, que es de 4 años. AÑOS COBROS PAGOS 1 100,000 50,000 2 200,000 60,000 3 300,000 65,000 4 300,000 65,000 Se pide determinarsi esconvenienterealizarlainversiónpropuesta,segúnel Valor Actual Neto,supuestaunarentabilidadrequeridaotipode descuentodel 8%. AÑOS COBROS PAGOS FLUJOS NETOS 1 100,000 50,000 2 200,000 60,000 3 300,000 65,000 4 300,000 65,000 Datos: Io = - 600,000 f1 = 50,000 f2 = 140,000 f3 = 235,000 f4 = 235,000 i = .08 VAN = - + + + + = $ CONCLUSIÓN: - + + + ( 1 +.0 )1 ( 1 +.0 )2 ( 1 +.0 )3 - + + + ( 1 +.0 )1 ( 1 +.0 )2 ( 1 +.0 )3 + ( 1 +.0 )4

- 6. Facultad de Ciencias Económico Administrativas de Mazatlán Apuntes de Matemáticas Financieras, Grupos: 2-8 y 2-13 Profesor: Dr. Humberto Pini Bernal A un Inversor se le ofrecen las siguientes posibilidades para realizar una determinada inversión. Desembolso Inicial Flujo Neto Caja Año 1 Flujo Neto Caja Año 2 Flujo Neto Caja Año 3 Flujo Neto Caja Año 4 Flujo Neto Caja Año 5 PROYECTO A $1’000,000 $100,000 $150,000 $200,000 $250,000 $300,000 PROYECTO B $1’500,000 $200,000 $300,000 $350,000 $400,000 $500,000 PROYECTO C $1’700,000 $400,000 $600,000 $300,000 $600,000 $400,000 Determinarlaalternativamásrentable segúnel criteriodel ValorActualizadoNetosi la tasa de actualizaciónode descuentoesdel 7%. PROYECTO A Datos: Io = - 1’000,000 f1 = 100,000 f2 = 150,000 f3 = 200,000 f4 = 250,000 F5 = 300,000 i = .07 VAN = - 1’000,000 + 93,457.94 + 131,015.80 + 163,259.57 + 190,723.80 + 213,895.85 = $ -207,647.04 PROYECTO B Datos: Io = - 1’500,000 f1 = 200,000 f2 = 300,000 f3 = 350,000 f4 = 400,000 F5 = 500,000 i = .07 VAN = - 1’500,000 + 186,915.88 + 262,031.61 + 285,704.25 + 305,158.08 + 356,493.08 = $ -103,697.1 PROYECTO C Datos: Io = - 1’700,000 f1 = 400,000 f2 = 600,000 f3 = 300,000 f4 = 600,000 F5 = 400,000 i = .07 VAN = - + + + + + = $ CONCLUSIÓN: - + + + ( 1 +.0 )1 ( 1 +.0 )2 ( 1 +.0 )3 + ( 1 +.0 )4 + ( 1 +.0 )5 - + + + ( 1 +.0 )1 ( 1 +.0 )2 ( 1 +.0 )3 + ( 1 +.0 )4 + ( 1 +.0 )5 - + + + ( 1 +.0 )1 ( 1 +.0 )2 ( 1 +.0 )3 + ( 1 +.0 )4 + ( 1 +.0 )5