Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Inventario...

Similar a Inventario... (20)

Último

Último (20)

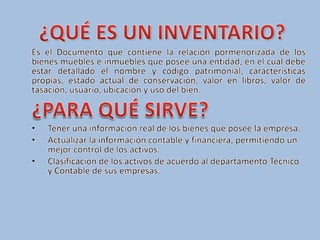

Inventario...

- 2. El inventario se realiza con el fin de ver los bienes de la empresa los inmuebles y todo lo que venga relacionado con la misma. Y otro fin con el que se hace es para ver que producto queda al fin del mes con cuanto inicio y con cuanto culmino el mes presente. Los inventarios se clasifican de acuerdo a las necesidades de cada empresa, estos pueden ser: • Inventarios de activos fijos. • Inventarios de productos (Materia Prima, Productos en proceso, Productos Terminados, Materiales y Suministros).

- 3. •Inventario final: se realiza cada vez que finaliza el periodo fiscal, normalmente el 31 de diciembre. •Inventario periódico (inventario puntual) aquel que se realiza cada determinado tiempo dentro de una empresa. •Inventario inicial: es aquel en el cual se registra todos los bienes de la empresa. Solo se documenta los bienes existentes el día de elaboración. Por lo generar se realiza al inicio del periodo contable, que suele ser el 1 de enero. •Liquidación legal.

- 4. • El Control de los Inventarios o de las Mercaderías, es una de las partes más fundamentales en la Contabilidad, ya que las Mercaderías son la fuente principal en la generación de los beneficios económicos. • Para efectuar el debido Control del Inventario, en la contabilidad se hace uso del KARDEX. • El KARDEX, es un registro que se utiliza en la contabilidad para detallar los movimientos de las mercaderías cuando se efectúan compras, ventas o devoluciones. • Pero el objetivo central del KARDEX, y la razón para su uso, es para conocer el costo de las mercaderías.

- 5. El costo que se establece en el KARDEX depende mucho del Método de Costeo. Los Métodos de Costeo más usuales son: • Método Promedio Ponderado. • Método Promedio Simple • Método Último Precio de Compra • Método Último Precio de Mercado • Método F.I.F.O o P.E.P.S • Método L.I.F.O o U.E.P.S