Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe pasantia rocio

Similar a Informe pasantia rocio (20)

Último

Último (20)

Informe pasantia rocio

- 1. 1 INTRODUCCION Las pasantías es el periodo durante el cual, el estudiante pone en práctica los conocimientos adquiridos durante su proceso de estudio. Por lo siguiente, las actividades que en buen sentido se realizan, tienen como norte, fortalecer el aprendizaje y formación profesional. Por lo tanto el entrenamiento debe estar orientado hacia el logro de máxima educación. Las experiencias adquiridas durante el proceso de pasantías, fueron argumentos sólidos para la realización del presente informe. Las prácticas contribuyen a vincular al estudiante con el dinamismo de un determinado ámbito laboral y representan una buena oportunidad de enriquecer la formación integral del estudiante. La relación de la orientación, su área económica y gestión de las organizaciones es evidente, ya que toda persona debe poseer conceptos básicos sobre una organización y su estructura de funcionamiento. El presente Informe será realizado bajo la información y conocimiento obtenido por el pasante en el Centro Contable Fariñas Granadino & Asociados ubicado en Higuerote, municipio Brión del Estado Bolivariano De Miranda. El objetivo fundamental de la realización de las Prácticas Profesionales es que el Practicante pueda aplicar todos los conocimientos obtenidos mediante su formación académica. El informe de Pasantías comprende tres capítulos: El CAPITULO I, denominado Descripción de la Empresa, donde se reflejará información relacionada con la Empresa como: Ubicación o localización Geográfica, Naturaleza, Visión, Misión y Políticas y por último los objetivos y funciones generales del Auxiliar Contable. El CAPITULO II, llamado Marco Procedimental, se encuentra compuesto por dos aspectos fundamentales, como lo son. Diagnóstico de Necesidades encontradas en la Empresa y Actividades y procedimientos realizados en la empresa

- 2. 2 El CAPITULO III, se muestran las Conclusiones y Recomendaciones obtenidas a través de la realización de la Práctica Profesional. CAPITULO I DESCRIPCIÓN DE LA EMPRESA Ubicación Geográfica El Centro Contable Fariñas Granadino & Asociados, se encuentra ubicado en la avenida Barlovento, Edificio Anya´D, piso 1, Oficina “A”, en Higuerote Municipio Brión, Estado Bolivariano de Miranda. En la planta baja se encontraba la Oficina del Banco Mercantil, sucursal Higuerote que es la principal referencia de su ubicación. Este hecho, además de estar en una Avenida céntrica de la población, lo que hace de la ubicación de la empresa un lugar de fácil acceso para los clientes activos y potenciales. Reseña Histórica Para finales del año 1990 deciden cambiar de domicilio específicamente para la zona de Higuerote Estado Bolivariano de Miranda, motivado al resultado arrojado de un estudio sobre factibilidad realizado para este tipo de empresa de servicios contables. Transcurre el año 1991 y la firma adquiere nueva figura al lograr conseguir que un grupo de Abogados de la zona se asocien a ella. Las exigencias de las transacciones realizadas con los clientes así lo determinaron, adquiriendo desde entonces la denominación de Centro Jurídico Contable Fariñas Granadino & Asociados. Igualmente, surge la necesidad de contratar el servicio de un Técnico Superior en Administración de empresas para que asumiera el cargo de Asistente Administrativo. Debido al crecimiento, modernización y actualización en tecnología, la firma adquiere un programa computarizado llamado T-Max en el año 1993; dicho

- 3. 3 programa no cumplió con las expectativas esperadas por el mismo motivo se contrata los servicios de una auxiliar contable en el año 1995. Un año más tarde, con la aplicación de la Ley de Impuesto al Valor Agregado (IVA) o Ley de Impuesto a las Ventas al Mayor, se incrementa de manera considerable las actividades dentro de la empresa y surge la necesidad de contratar más auxiliares. Posteriormente, en el año 1.995, debido a la alta demanda en ambas áreas, el espacio físico se hace pequeño y por tal motivo se desintegra la Firma. Actualmente la firma es de carácter privado, ofreciendo servicios básicamente en el área contable, tributaria y eventualmente jurídica. Naturaleza de la Empresa El Centro Contable Fariñas Granadino & Asociados, es una empresa de carácter contable; en el cual se realizan y asesoran los siguientes servicios: 1. Registro contable de todas las operaciones. 2. Registro de los asientos de los libros correspondientes. 3. Elaboración de los diferentes Estados Financieros (Estados de Ganancias y Pérdidas, Balance General, Balances de Apertura y Flujo de Efectivo). 4. Asesoría Financiera y Laboral. 5. Cálculo de Vacaciones y Prestaciones Sociales. 6. Declaraciones de Impuesto al Valor Agregado (I.V.A.). 7. Cálculo del Impuesto a los Activos Empresariales. 8. Elaboración de Balance Personal. 9. Certificación de Ingresos. 10. Declaraciones Definitivas a Personas Naturales (D.P.N.) Y A Personas Jurídicas (D.P.J.) 11. Declaraciones de Ingresos Municipales Brutos sobre Patente de Fondo y Comercio.

- 4. 4 12. Cálculos de Ajustes por Inflación. 13. Redacción de Documentos varios. 14. Tramite de las Actas Constitutivas y de Asambleas Ordinarias y Extraordinarias. 15. Cálculos para la tramitación de los Impuestos Municipales. 16. Tramitación de Registro de Información Fiscal (R.I.F.). 17. Autenticación de cualquier documento ante Notaría Pública. 18. Tramitación a los clientes respecto a la protocolización de documentos de compra - venta de inmuebles y registro de Asociaciones Civiles sin fines de lucro ante el Registro Subalterno. 19. Facilita información con respecto a solicitudes de Préstamos y Tarjetas de Créditos. 20. Cualquier otra tramitación en el área Contable, Tributaria y Jurídica. Con las actividades descritas anteriormente, se puede apreciar claramente que esta empresa presta sus servicios a pequeñas y medianas organizaciones permitiendo tener toda la documentación y obligaciones al día. El Centro Contable Fariñas Granadino & Asociados, cuenta con los servicios de un (1) Contador Público, 3 Licenciados, cuatro (4) T.S.U. en Administración de Empresa.

- 5. 5 MISION, VISION Y POLITICAS DEL CENTRO CONTABLE Misión. La Empresa tiene como Misión: “Prestar servicios en el área contable, tributario y jurídica a las empresas de la región y a la comunidad en general” Visión. A Corto Plazo: 1. Concientizar a la clientela de la importante labor del Contador Público en la actividad comercial. A Mediano Plazo: 1. Incrementar la cartera de clientes a través de una publicidad reservada y discreta, de acuerdo a las normativas en la Ley del Ejercicio de la Contaduría Pública vigente. 2. Reestructuración física de la oficina, para mejorar la calidad del servicio. 3. Estar dentro de la competencia y a su vez estar al día con cada servicio ofrecido y con el acontecer fiscal. A Largo Plazo: 1. Establecer sucursales en otras Regiones de Barlovento como: Río Chico, Caucagua, Cúpira, entre otras. 2. Ser propietario de la oficina sede.

- 6. 6 Políticas. Las políticas establecidas para ser cumplidas por el personal en pro del buen funcionamiento de la empresa, son las siguientes: 1. Respetar el Horario de trabajo establecido, el cual está comprendido de lunes a viernes entre 8:00 a.m. a 12:00 m. y de 1:00 p.m. a 4:30 p.m. 2. El Uniforme asignado debe ser usado de manera correcta, de lunes a jueves por el Personal de la Empresa, 3. La atención al cliente siempre debe ser la más adecuada, de manera que se sienta a gusto al momento de solicitar el servicio. 4. Seguridad y confidencialidad en la información obtenida a través de los trabajos realizados a los clientes tanto fijos como eventuales. 5. Responsabilidad en cuanto a los trabajos o actividades desempeñadas, las cuales deben ser siempre puntuales y actualizadas a las normativas vigentes. 6. Para la empresa aceptar y empezar la tramitación de cualquier documentación o trabajo a realizarse, el interesado deberá cancelar el 50% del costo total de los honorarios.

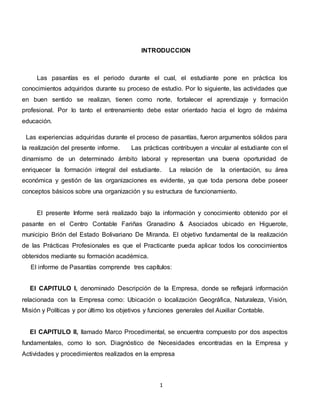

- 7. 7 Fuente: Centro Contable Fariñas Granadino & Asociados Gráfico Nº 1 Estructura Organizativa de la Empresa Actualmente la Estructura Organizativa Formal del Centro Contable Fariñas Granadino & Asociados (Gráfico Nº 1), está constituida por profesionales altamente calificados en el área contable, lo que permite brindar una atención de calidad a todos y cada uno de sus clientelas. En este sentido, los diferentes cargos se describen a continuación. 1. Director - Socio: Es la máxima autoridad que rige y administra a la empresa y tiene la siguientes funciones: A. Representar a la compañía ante los clientes. B. Evaluar el cumplimiento y logro de los objetivos de la empresa. C. Velar por el buen desempeño de la empresa. DIRECTOR . LIC. RAFAEL FARIÑAS SUB- DIRECTOR. SOCIOLIC. LUZMILA GRANADINO ASIST.ADMINISTRATIVO.T.S.U GREICY MORENO AUXILIARESDE CONTABILIDAD

- 8. 8 D. Determinar la realización de actividades que influyan en el prestigio y buen nombre de la Firma. El responsable de ejercer dicha función dentro del centro contable es el Licenciado (LIC), Rafael J. Fariñas Rojas. 2. Asistente Administrativo: Presta atención directa y de servicio a los clientes adscritos y eventuales, además de la supervisión y control de todas las funciones realizadas en la dependencia de contabilidad y administración general de la oficina. La responsable de ejercer dicha función dentro del centro contable la Técnico Superior Universitario (TSU) Greicy Moreno es la encargada de esta área. 3. Auxiliares Contables: se encargan de realizar todas las tareas concernientes a operaciones contables, de manera responsable de cada empresa adscrita a la Firma y todos aquellos servicios que el cliente solicita. Los responsables de ejercer dicha función dentro del centro contable son el siguiente personal: LIC. Sergio Rodríguez. LIC. Gisela Madriz. LIC. Orly Fayad. T.S.U. Marbis Encarnación. T.S.U. Nohemy Seco. T.S.U. Andreina Méndez.

- 9. 9 Estructura y Ambiente Físico El Centro Jurídico Contable Fariñas Granadino & Asociados, cuenta con un local alquilado de aproximadamente 70 metros cuadrados, además de un mobiliario necesario para el funcionamiento de la misma entre los cuales se puede mencionar: sillas, escritorios, telefax, impresoras, estantes, computadoras, archivadores. El centro Contable Fariñas Granadinos & Asociados se encuentra estructurado de la siguiente forma: Tres (3) oficinas de las cuales solo dos son utilizadas, una para funciones directivas y otra para el actual director de la empresa el Licenciado (Lic.) Rafael Fariñas Un área de recepción. Un área donde se desempeñan funciones contables y administrativas. Un baño. Un área para archivo.

- 10. 10 CAPITULO II MARCO PROCEDIMENTAL Diagnostico El Centro Contable Fariñas Granadino & Asociados es una organización, cuyo principal objetivo es prestar servicio a personas naturales y jurídicas de manera constante y permanente, demostrando eficiencia y responsabilidad a toda su clientela, en este sentido y a fin de facilitar su proceso de análisis continuo, la organización diseño su Matriz FODA, como una herramienta esencial que lo provee de insumos necesarios para su proceso de planeación estratégica, para la implantación de acciones y medidas correctivas y generación de nuevas oportunidades de crecimiento a través de sus Fortalezas, Oportunidades, Debilidades y Amenazas. Se puede determinar a través del análisis de la Matriz FODA; que dentro de sus Debilidades existe una deficiente supervisión de parte del Gerente, no obstante (D!), esta situación no impide o retrasa las actividades, funciones y del personal, ya que la atención a los clientes siga siendo eficiente a través del trabajo coordinado del equipo multidisciplinario con que cuenta y a formado la empresa, aunado a esto el gerente mantiene permanentemente un trato personalizado con toda su cartera de clientes (F1, 3 y 5). La organización cuenta con la dirección de un gerente con amplio conocimiento contable, con gran capacidad de planear, organizar y aplicar otros elementos fundamentales para el mejor desarrollo del proceso administrativo. Además cuenta con un personal preparado y con una actitud a la innovación, logrando el mejor desenvolvimiento en las tareas realizadas, de acuerdo con los resultados, emiten opiniones y juicios que conllevan al buen funcionamiento y operatividad de la misma.

- 11. 11 Esta empresa de servicio, cuenta con un Sistema Contable llamado ProAndsys SGT, lo cual permite ahorro de tiempo, proporciona mayor eficiencia, rapidez y seguridad en las labores a realizarse. Sin embargo en ocasiones el sistema presenta fallas en cuanto a las cifras, es por ello que se continúa utilizando el programa Microsoft Excel como herramienta para realizar las diferentes operaciones contables de cada empresa a las cuales se les presta el servicio. Asimismo, la empresa cuenta con un espacio amplio bien distribuido el cual genera un buen clima laboral, de igual manera posee un mobiliario necesario para el funcionamiento de la misma entre los cuales se puede mencionar: escritorios, sillas, telefax, archivadores, calculadoras, computadoras y un sistema de WI-FI facilitando así la utilización del mecanismo digital para las diferentes operaciones que se pueden manejar virtualmente. Entre otros recursos también tiene una confortable cocina – comedor, donde se encuentran utensilios tales como: cocina eléctrica portátil, microondas, nevera ejecutiva, platos, ollas, entre otros, lo cual facilita el desenvolvimiento de la logística alimentaria de sus empleados, quienes permanecen todo el tiempo laboral y de descanso dentro de las instalaciones hasta la última hora laboral del día. Por último se encontró que los clientes no entregan la información a tiempo, hay que ser insistentes en ese aspecto, por medio de llamadas; esto hace que el trabajo se acumule y en el momento necesario en el que se debe conocer el total de la información relacionado con cada cliente, se presente un poco de desorganización. Sin embargo, debido al equipo multidisciplinario con que cuenta la empresa las respectivas obligaciones tributarias como la declaración del Impuesto al Valor Agregado (IVA) y otras, son presentadas en las fechas establecidas por la ley, manteniéndose al día con la norma.

- 12. 12 Bases Legales Para llevar a cabo sus funciones se rige por las siguientes normativas: Constitución Bolivariana de Venezuela: es la carta magna de la Republica, la base de donde parten las diferentes leyes que rigen al país Ley del Ejercicio de la Contaduría Pública: Rige el ejercicio de la profesión, sus obligaciones y responsabilidades al momento de construir una firma para ejercer como profesionales el Ramo Contable. Código de Ética de los Contadores Públicos: Enuncia los principios que deben guiar la actitud y conducta de Contador Público, dando al cuerpo profesional un conjunto de normas éticas, para evitar comprometer el honor y la probidad del profesional, así como la imagen del profesional. Código de comercio: Regula la mayoría de las operaciones que registra la contabilidad, forma y ordenen que se deben realizar. Actividades y procedimientos realizados por el pasante en la Empresa Sistema de Gestión Tributaria Proandsys SGT o Sistema de Gestión Tributaria PROANDSYS antiguamente llamado DATAPRO fue adquirida por Fariñas Granadino & Asociados en el año 2004 a través del Colegio de Contadores Publicos del Estado Miranda, cada cierto tiempo el sistema sufre modificaciones en cuanto a las actualizaciones que se hacen por los cambios existentes en la Ley. Cabe destacar que este sistema consta de varios Modulos entre los cuales se tiene: 1. Módulo de Gestión Tributaria 2. Módulo de Contabilidad 3. Ajuste por Inflación

- 13. 13 4. Planillas Fiscales El Modulo de Gestión Tributaria forma parte del Sistema de Contabilidad Integral Tributario de Proandsys, y está orientado específicamente a firmas de contadores y contadores independientes cuya actividad corresponde a Prestación de Servicios a múltiples Empresas y cualquier tipo de personas (Natural o Jurídica) , cuales son contribuyentes o no del IVA y los mismos están obligados con cumplir con los deberes formales establecidos por el SENIAT en los que respecta a la Declaración del IVA, Retenciones del ISLR y los libros fiscales respectivos. Clasificación y Contabilización de Facturas: Es necesario clasificar las facturas que envían los clientes adscritos de acuerdo al tipo de operación mercantil que ha realizado, (Compras, Ventas, Gastos, adquisición de Equipos, Mobiliario, Cuentas por Cobrar, Cuentas por Pagar, etc., para obtener los saldos y así realizar el Asiento Contable que corresponda). 1- Separar las Facturas en grupos de acuerdo a lo descrito anteriormente. 2- Ordenar cada grupo de facturas por fecha o por número de Factura (de menor a mayor). 3- Unir cada grupo con las grapas o clips. 4- Guardar en sobres manila. 1. Registro en Libro de Ventas: El Libro de Ventas es un Auxiliar obligatorio de característica tributario de foliación doble en el cual se registran en forma detallada, ordenada y cronológica, cada una de las ventas de bienes o servicios que realiza la empresa en el desarrollo habitual de sus operaciones, los documentos que sustentan las ventas realizadas son las facturas, boletas de venta, notas de débito, crédito, etc. A través de este Libro se obtiene el importe mensual del Impuesto general a las ventas. (Ramos, 1995, p. 12).

- 14. 14 Una vez recibidas las facturas (Ver Anexo “B”) se clasifican según los siguientes criterios: 1. Separar las compras, ventas y gastos, clasificándose por tipo de productos o servicio, exentos o gravables; separando compras, ventas y gastos gravables con alícuotas al 12%, al 10% y al 8% según el caso. 2. Ordenar (cronológicamente desde el primer día hasta el último de cada mes) las facturas, se procede a realizar el libro de ventas (ver Anexo A), (colocando la fecha, el número de factura, de control si es con facturas o número de reporte Z si es máquina fiscal, cabe destacar que en algunos casos se usan ambas modalidades. 3. Colocar la base imponible del documento y el sistema automáticamente nos calcula el Impuesto al Valor Agregado (IVA) de dicha factura, en caso que se tenga retención se deben incluir en la fecha que tenga dicho documento colocando sus datos que son: la fecha, la factura afectada, el número del comprobante, monto de retención en porcentaje y bolívares respectivamente. Para la realización de esta actividad fue necesario la utilización de recursos como: Computadora y engrapadora. 3 Registro en Libro de Compras: El libro de Compras es un auxiliar obligatorio de característica tributario de foliación doble. El registro se realiza en forma detallada, ordenada y cronológica de cada uno de los documentos de compras de bienes y servicios que se registre diariamente. Los documentos que sustentan las operaciones realizadas son las facturas, las boletas de venta, notas de débito, crédito, etc. (Ramos, 1995, p. 13).

- 15. 15 El Libro de compras (ver Anexo C) se incluye de la misma manera que el de ventas (procedimiento descrito anteriormente) con la diferencia que si hay notas de crédito, también se deben incluir colocando la factura afectada y el monto correspondiente en el libro de compras realizado en Excel. Para la realización de esta actividad fue necesario la utilización de recursos como: Computadora y engrapadora. 4. Registro en Libro Diario: Es un documento que registra de forma cronológica las transacciones económicas que una empresa realiza. Estas transacciones están relacionadas con la actividad principal de la firma. Las operaciones se contabilizan mediante asientos contables, según se vayan produciendo. Esta contabilización se debe ir recogiendo día a día; o en periodos no superiores a un mes en caso de que las actividades se hayan ido recogiendo en otros documentos. (Poveda, 2012, p. 25). 1. Incluir todas y cada una de las facturas en (Ver Anexo “A”) el libro de ventas y compras, se toma el total de las bases, débitos y créditos fiscales y si tienen retenciones también se colocan utilizando un formato previamente elaborado por la empresa, que sirve de borrador para evitar errores en la misma. 2. Realizar los asientos en el comprobante diario, en el cual se especifican las operaciones realizadas por la empresa (ventas, compras, cierres de débitos y créditos y los respectivos gastos del mes). Para la realización de esta actividad fue necesario la utilización de recursos como: Computadora.

- 16. 16 Declaración del Impuesto al Valor Agregado (IVA) El Impuesto al Valor Agregado (IVA) es un tributo de naturaleza indirecta que recae sobre el consumo y grava las adquisiciones de bienes y servicios efectuadas por empresarios y profesionales. No obstante, aunque quien paga el impuesto es, en definitiva, el destinatario final de los bienes y servicios, la Hacienda Pública recauda poco a poco, a medida que se produce el bien o servicio en las empresas sucesivas que intervienen en el proceso. (Santaella, 2010, p.15). 1. Proceder una vez listo el borrador del Resumen obtenido de los Libros de compras y ventas, a introducir a través de Internet los datos en el portal del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), ya que actualmente las declaraciones se realizan a través de la Web, se debe incluir la clave y usuario de cada empresa y se imprime de una vez la planilla de declaración y sus correspondientes comprobantes de pago o certificado de declaración según sea el caso. 2. Proceder a imprimir los correspondientes libros de compras y ventas para entregárselos a cada uno de los clientes con las facturas que suministraron para procesar la información y su respectiva declaración de IVA. Esta información debe estar actualizada y a disposición del cliente en su local comercial para efecto de posibles fiscalizaciones de parte del SENIAT, de esta manera cuentan con la información a la mano y evitan sanciones. Declaración de Ingresos Bruto: Este tipo de declaración está regida por las Alcaldía de los diferentes Municipios. Para elaborar esta declaración es necesario poseer una serie de datos que deben ser aportados por los socios o por la documentación constitutiva de la empresa, por la Alcaldía y por la firma. Además de aportar los datos, la empresa también debe

- 17. 17 suministrar la referida planilla de Ingresos Brutos, la cual puede ser conseguida en la Hacienda Municipal del respectivo Municipio. Dicha planilla posee los siguientes datos: fecha, cuenta de catastro, cuenta de aseo, datos del Registro Mercantil (número, fecha y tomo), número de código, descripción específica (Ramo a que se dedica la empresa), ingreso bruto, etcétera. La Alcaldía respectiva se encarga de aplicarle el porcentaje establecido por la Gaceta Oficial, dependiendo de su actividad comercial, refleja el monto de la patente anual y trimestral. Para la realización de esta actividad fue necesario la utilización de recursos como: Papel carbón, clips, bolígrafo y engrapadora. Registro en Libro de Licores: Es un libro donde se lleva el control y registro de compras de licores nacionales o importados, se debe registrar en forma detallada el nombre de la empresa, región, unidad, mes, año, número de factura, fecha de ingreso. Estos libros deben estar sellados por el SENIAT y por la Alcaldía y en el caso de los mayoristas deben tener guías de despacho y traslado, en el caso de los minoristas, deben poseer la factura legal. (Zurita, 2011, p. 50). 1. Registrar en un borrador ( Ver Anexo “E”) de Excel de forma detallada el Número de Factura, Fecha de la Factura, Nombre de la Distribuidora, Procedencia de la Distribuidora, Especie, Cantidad de Litros dependiendo si son Nacional o Internacional y el Grado de alcohol que posee. 2. Totalizar la cantidad de litros de alcohol que se ha comprado en el mes.

- 18. 18 3. Transferir la información de dicho borrador al libro perteneciente a la empresa a los efectos de alguna fiscalización de rutina realizada por la Guardia con la finalidad de comprobar la existencia y propiedad de los licores en un negocio. Para la realización de esta actividad fue necesario la utilización de recursos como: Computadora, bolígrafo. Archivo de Texto Delimitado por Tabulaciones (TXT) de Retención de IVA. 1. Elaborar un borrador de Excel (ver Anexo D) para detallar la información, dicho borrador contendrá dieciséis columnas con los siguientes aspectos: A. RIF del Agente de Retención. B. Periodo impositivo (Año y Mes). C. Fecha de Retención (Año y, Mes y Día). D. Tipo de Operación (si es Compra se coloca su inicial “C” y si es Nota de Crédito las iniciales “NC”). E. Número de Documento (si es compra el número “01” y si es Nota de Crédito el número “03”). F. RIF del Agente Retenido. G. Número de la Factura. H. Número de Control. I. Monto total de la Factura. J. Base Imponible de la Factura. K. Monto de IVA retenido. L. Número de Factura Afectada, Nota de Crédito o Débito. M. Número de Comprobante de Retención. N. Monto Exento del IVA.

- 19. 19 O. Alícuota (Ya sea de 12% o 8%). P. Esta columna siempre queda en cero (0). 2. Guardar el documento seleccionando la opción “Archivo/Guardar Como/ Guardar como Tipo: Texto Delimitados por Tabulaciones (TXT)”. 3. Ingresar al portal del SENIAT, con clave y usuario de la empresa a retener y se escoge la opción “Persona Jurídica/ Retención de IVA/ Seleccionar Archivo/ Cargar Archivo/ Procesar Archivo/ Aceptar”. Cabe mencionar que dicha planilla de retención solo se imprime cuando se cancela directamente al Banco. Cuando se realiza por Internet se escoge la opción “Electrónica”. Archivar Documentos. En el Centro Contable Fariñas Granadino & Asociados, mensualmente se realiza el proceso de archivar documentos. Dicho procedimiento se realiza de la siguiente manera: 1. Clasificar o separar los documentos de acuerdo a sus tipos (Nomina, Adelantos de pago por Antigüedad, Depósitos, Recibos de Cancelación de Mantenimiento, Recibos de Pago de Trabajadores, Solicitudes de Préstamos a empresa, Transferencia y Pagos Electrónicos). 2. Colocar los documentos en las carpetas correspondientes. Cabe mencionar que los documentos son guardados en la carpeta de esta forma: A. Las Nóminas con sus respectivos soportes de pago por transferencia (si este lo contiene). B. Los recibos de cancelación por mantenimiento se archivan en su carpeta respectiva C. Por último cada trabajador de la empresa tiene su carpeta personal, donde se archivan documentos de los mismos, tales como:

- 20. 20 - Recibos de Pago de sueldo. - Recibos de Pago de Vacaciones. - Recibos de Pago por Antigüedad. - Solicitudes de Préstamos hechos por los mismos a la empresa. - Esta última debe constar de su respectivo soporte de Transferencia de Pago. D. Para la realización de esta actividad fue necesario la utilización de recursos como: Carpetas, Perforador y engrapadora.

- 21. 21 CAPITULO III CONCLUSION Y RECOMENDACIONES La objetividad de la Oficina Contable Fariñas Granadino & Asociados ha sido esencial para el desarrollo socio-económico del sector de Higuerote y sus adyacentes, gracias al aporte de este servicio prestado desde hace más de 25 años hasta la actualidad. En este transcurso de pasantías se adquieren elementos indispensables para un mejor desenvolvimiento profesional. El desarrollo de este proceso da la oportunidad de observar de manera directa como se realiza y cuáles son las normas para cada actividad. Sin embargo no todos estos procesos pueden ser realizados por el pasante ya que algunos de estos documentos se requieren más que un conocimiento es algo que debe hacer profesional, como por ejemplo; los Contribuyentes Especiales se les hace Retención del IVA dependiendo de la empresa se acciona al 100% o 75%, no obstante para la Declaración de la Retención del IVA, es según el cronograma que da el SENIAT por medio de la terminación del RIF de la Empresa. Cada proceso realizado por el Analista Contable es importante, ya sea desde la Clasificación de las Facturas hasta los Estados Financieros. Entre ellos está el Libro Diario el cual se hace los asientos realizados en los libros de compra y venta que da como resultado el resumen de todo el mes, que son; las ventas, compras, cierres de débitos y créditos y los respectivos gastos del mes, de a ver terminado el resumen se lleva al Libro Diario, colocando así los nombres de los asientos, el cual cada nombre tiene su propio código ejemplo (1.1.1.1.10 CAJA PRINCIPAL) y los respectivos montos. De esta manera al concluir este proceso se terminara con los Estados Financieros.

- 22. 22 RECOMENDACIONES: Para una mayor calidad del servicio del centro contable Fariñas Granadino & Asociados se recomienda lo siguiente: Emplear un mensajero que disponga todo su tiempo en realizar los trabajos exteriores o fuera de la oficina como por ejemplo los traslados que se debe hacer para el SENIAT y otros lugares u organismos públicos, de esta manera se ahorrara trabajo y tiempo para el analista. Depurar los archivos muertos, ya que esta quita espacios en los estantes y así hay un mejor funcionamiento en el área, al momento de buscar o archivar un documento. Crear un área de comedor más amplio para los empleados ya que el espacio actual es muy reducido y carece de ventilación y espacio a causa de esto produce calor e incomodidad a la hora de almorzar. Aportar al centro contable una fotocopiadora, el cual es útil para el analista e incluso para el mismo Director de la oficina contable.

- 23. 23 GLOSARIO DE TÉRMINOS Alícuota: son los porcentajes que está incluido en los diferentes impuestos determinados, por ejemplo el IVA tiene tres tazas de alícuotas el 12% (general), 10% (reducida) y 8% (reducida). Comprobante: Modelos utilizados por las diferentes áreas de la Sociedad, como evidencia del cobro de los servicios vendidos y de los depósitos de valores efectuados en la Caja Central o en las territoriales. Contabilidad: Es el proceso de interpretar, registrar, clasificar, medir y resumir en términos monetarios la actividad económica que acontece en una entidad. El propósito fundamental de la contabilidad es proporcionar información sobre una entidad económica. Esta entidad puede ser una empresa, una unidad militar, un hospital, una escuela, una granja, etc. Contable: es aquella persona o profesional que lleva un registro de contabilidad y movimientos financieros en una empresa, a menudo produciendo informes y propuestas de inversión dirigidos a los directivos de la misma. Contribuyente: Es aquella persona física o jurídica en la que recae el pago del impuesto o tributo y, por tanto, está obligada a cumplir y hacer cumplir las obligaciones tributarias. El objetivo del contribuyente es pagar los impuestos a la Hacienda Pública para financiar al Estado y disfrutar de los servicios públicos que ofrece. Declaración: Es un documento oficial con el que un contribuyente presenta información referente a sus operaciones efectuadas en un tiempo específico. Factura: es un documento de carácter mercantil que indica una compraventa de un bien o servicio y, además, incluye toda la información de la operación.

- 24. 24 Gaceta: es el medio de comunicación escrito que un Estado, o una organización internacional o regional, utiliza para publicar sus normas jurídicas, tales como constituciones, tratados, leyes, decretos y reglamentos, y otros actos de naturaleza pública. Gastos: son egresos o salidas de dinero que una persona o empresa debe pagar para un artículo o por un servicio. Retención: es una imposición de las autoridades tributarias sobre el contribuyente para detraer parte de sus ingresos como forma de cobro anticipado de uno o varios impuestos correspondientes al año fiscal.

- 25. 25 BIBLIOGRAFIA REFERENCIAS BIBLIÓGRAFICAS Aguirre, J., Prieto, M. y Escamilla J. (1997). Contabilidad de Costos, gestión y control presupuestario, control de gestión. Tomo II. Cultura de ediciones, S.A. España. Denton, K. (1988). Seguridad Industrial. Editorial MG Graw – Hill, México. Pág. 254. Federación de Colegios de Contadores Públicos de Venezuela. (1974). Declaración de principios de contabilidad No. 0 (DPC-0). “Normas Básicas de los Principios de Contabilidad Generalmente Aceptados”. Tomo I. Editorial FEPCV. Garay, J. (1997). Ley de Impuesto Sobre la Renta. Caracas. Hernández, R., Fernández, C. y Baptista, P. (2003). Metodología de la Investigación. 3era Edición. Mc Graw – Hill, México, D.F. Kennedy, R. y McMullen, S. (1999). Estados financieros. Forma, análisis e interpretación. México. Limusa Noriega Editores. Redondo, A. (1992). Curso práctico de Contabilidad General y Superior. Editorial Centro Contable Venezolano. Tomo I. Superintendencia Nacional de Cooperativas. (2005). Manual de Códigos Contables. Caracas, Venezuela.

- 26. 26 .

- 27. 27 ANEXO “A” FORMATO LIBRO DIARIO R.I.F.: J-31379875-4 Comprobante Fiscal Número: 00000010 Fecha: XX/XX/XXXX Descripción P/REGISTRAR MOVIMIENTOS OCTUBRE 2016 Actualizado Cuenta Contable Numero Descripción Debe Haber 1.1.1.1.11 CAJA Y BANCO Según Ventas del Mes 697.788,56 0,00 1.4.1.14 RETENCION DE I.S.L.R Según Ventas del Mes 411,56 0,00 4.1.1.13 INGRESOS POR SERVICIOS Según Ventas del Mes 0,00 -623.392,96 2.2.1.01 DEBITO FISCAL Según Ventas del Mes 0,00 -74.807,16 5.1.2.10 COMPRAS BRUTAS Según Compras del Mes 894.010,88 0,00 1.4.1.11 CREDITO FISCAL Según Compras del Mes 107.281,31 0,00 1.1.1.1.11 CAJA Y BANCO Según Compras del Mes 0,00 -1.001.292,19 1.4.1.11 CREDITO FISCAL Crédito Fiscal del mes Anterior. 0,00 -22.935,54 2.2.1.01 DEBITO FISCAL Debito Fiscal del mes Anterior 40.885,71 0,00 1.4.1.12 EXCEDENTE FISCAL Cierre Excedente Fiscal Mes Antr. 0,00 -133.530,00 1.4.1.12 EXCEDENTE FISCAL Excedente Fiscal del Mes 115.579,83 0,00 6.1.01.11 SUELDOS EMPLEADOS Según Gastos del Mes 22.576,60 0,00 1.1.1.1.11 CAJA Y BANCO Según Gastos del Mes 0,00 -22.576,60 6.1.01.32 GASTOS DE CONTABILIDAD Según Gastos del Mes 18.303,57 0,00 1.4.1.11 CREDITO FISCAL Según Gastos del Mes 2.196,43 0,00 1.1.1.1.11 CAJA Y BANCO Según Gastos del Mes 0,00 -19.584,83 2.2.5 I.S.L.R. RETENIDO (SERVICIOS) Según Gastos del Mes 0,00 -915,17 1.899.034,45 -1.899.034,45

- 28. 28 ANEXO “B” FORMATO LIBRO DE VENTA Ventas a Contribuyentes Ventas a No Contribuyentes Alícuota 10% Alícuota 12% Alícuota 10% Alícuota 12% Nro oper Fecha Doc. R.I.F Nomb re o Razón Social Numero de Factura Nro Control Registr o de Maquin a Not a de Cre dito Not a de Debi to Fatura Afecta da Total Venta s IVA Ventas noSuje tas a IVA Base Impu esto Base Impu esto Base Imp uest o Nro de Compro bante % de Reten ción Mont o de Rete nción IVA De sd e Ha st a

- 29. 29 ANEXO “C” FORMATO LIBRO DE COMPRAS Compras Internas Compras de Importación Tasa Reducida 10% Tasa General 12% Tasa General 12% Nro Oper ac. Fec ha Doc . RIF Nom bre o Razó n Socia l Nro de Factu ra Nro Contr ol Nro Nota de Crédito Nro Nota de Debit o Facturas Afectada s Total Compras Incluyen do el IVA Compras Exentas O Exonera das Compras no Sujetas a IVA Compras sin Derecho a Crédito Fiscal Base impues to Base Impues to Base Impues to Nro de Comproban te %Retenc ión Monto Retenc ión Iva

- 30. 30 ANEXO “D” BORRADOR DE UN ARCHIVO DE TEXTO DELIMITADO POR TABULACIONES (TXT) A B C D E F G H I J K L M N O P J31596195 4 201701 2017- 01-16 C 01 J302438330 088648 00- 038648 69169.0 8 61758.11 5558.2 3 0 20170100001448 0.00 1 2 0 J31596195 4 201701 2017- 01-18 C 01 J311085190 000711 87 F0C001 1701 16500.0 0 14732.14 1325.8 9 0 20170100001449 0.00 1 2 0 J31596195 4 201701 2017- 01-20 C 01 J000416273 025934 00- 8029695 6 10080.0 0 9000.00 810.00 0 20170100001450 0.00 1 2 0 J31596195 4 201701 2017- 01-20 C 01 J301370139 V01070 405236 77 07- 2619427 173051. 89 154510.6 2 13905. 96 0 20170100001451 0.00 1 2 0 J31596195 4 201701 2017- 01-20 C 01 J314545418 7167 00- 006667 123200. 00 110000.0 0 9900.0 0 0 20170100001452 0.00 1 2 0

- 31. 31 Anexo “E” FORMATO DEL LIBRO DE LICORES NACIONAL IMPORTADOS FACTURA FECHA FECHA PROVEEDORES PROCEDENCI A ESPECIE LITROS GRADO LITROS GRADO TOTALES