Recomendados

Recomendados

Más contenido relacionado

Similar a Estudio Herramientas Control Riesgo

Similar a Estudio Herramientas Control Riesgo (20)

Más de Gustavo Sousa

Último

Último (20)

Estudio Herramientas Control Riesgo

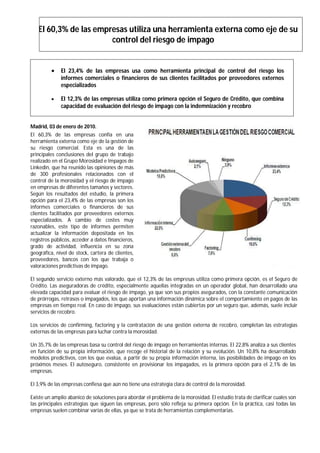

- 1. El 60,3% de las empresas utiliza una herramienta externa como eje de su control del riesgo de impago El 23,4% de las empresas usa como herramienta principal de control del riesgo los informes comerciales o financieros de sus clientes facilitados por proveedores externos especializados El 12,3% de las empresas utiliza como primera opción el Seguro de Crédito, que combina capacidad de evaluación del riesgo de impago con la indemnización y recobro Madrid, 03 de enero de 2010. El 60,3% de las empresas confía en una herramienta externa como eje de la gestión de su riesgo comercial. Esta es una de las principales conclusiones del grupo de trabajo realizado en el Grupo Morosidad e Impagos de Linkedin, que ha reunido las opiniones de más de 300 profesionales relacionados con el control de la morosidad y el riesgo de impago en empresas de diferentes tamaños y sectores. Según los resultados del estudio, la primera opción para el 23,4% de las empresas son los informes comerciales o financieros de sus clientes facilitados por proveedores externos especializados. A cambio de costes muy razonables, este tipo de informes permiten actualizar la información depositada en los registros públicos, acceder a datos financieros, grado de actividad, influencia en su zona geográfica, nivel de stock, cartera de clientes, proveedores, bancos con los que trabaja o valoraciones predictivas de impago. El segundo servicio externo más valorado, que el 12,3% de las empresas utiliza como primera opción, es el Seguro de Crédito. Las aseguradoras de crédito, especialmente aquellas integradas en un operador global, han desarrollado una elevada capacidad para evaluar el riesgo de impago, ya que son sus propios asegurados, con la constante comunicación de prórrogas, retrasos o impagados, los que aportan una información dinámica sobre el comportamiento en pagos de las empresas en tiempo real. En caso de impago, sus evaluaciones están cubiertas por un seguro que, además, suele incluir servicios de recobro. Los servicios de confirming, factoring y la contratación de una gestión externa de recobro, completan las estrategias externas de las empresas para luchar contra la morosidad. Un 35,7% de las empresas basa su control del riesgo de impago en herramientas internas. El 22,8% analiza a sus clientes en función de su propia información, que recoge el historial de la relación y su evolución. Un 10,8% ha desarrollado modelos predictivos, con los que evalúa, a partir de su propia información interna, las posibilidades de impago en los próximos meses. El autoseguro, consistente en provisionar los impagados, es la primera opción para el 2,1% de las empresas. El 3,9% de las empresas confiesa que aún no tiene una estrategia clara de control de la morosidad. Existe un amplio abanico de soluciones para abordar el problema de la morosidad. El estudio trata de clarificar cuales son las principales estrategias que siguen las empresas, pero sólo refleja su primera opción. En la práctica, casi todas las empresas suelen combinar varias de ellas, ya que se trata de herramientas complementarias.