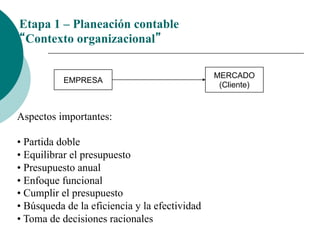

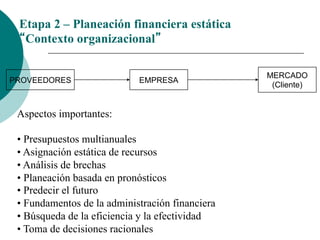

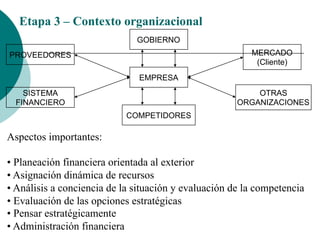

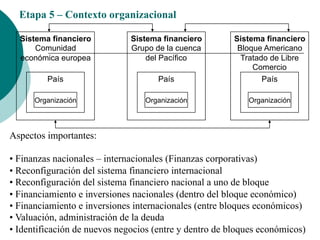

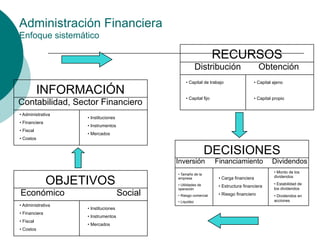

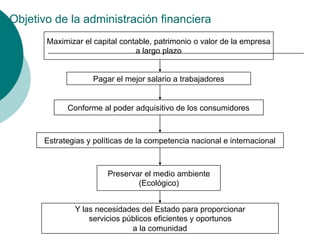

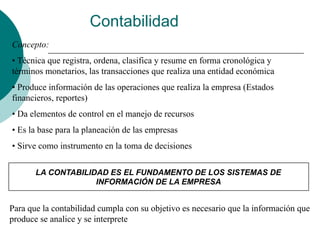

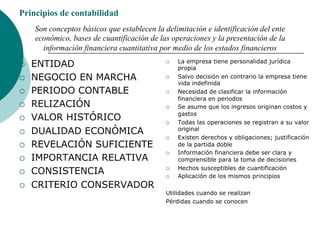

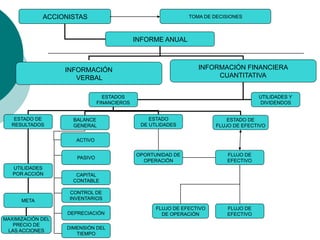

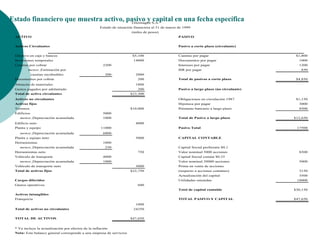

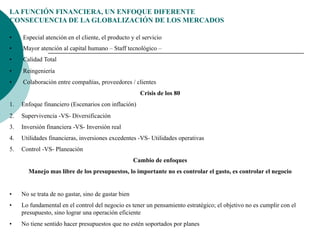

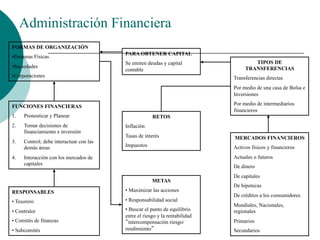

El documento detalla las estrategias financieras y la evolución de las finanzas en organizaciones a través de diferentes etapas, incluyendo la planeación contable, financiera y la administración de recursos. Resalta la importancia de la toma de decisiones racionales, el cumplimiento de los presupuestos y la evaluación de la competencia en un contexto organizacional. Además, aborda la interacción entre el sistema financiero, la contabilidad y el manejo de los activos y pasivos para maximizar el valor de la empresa.