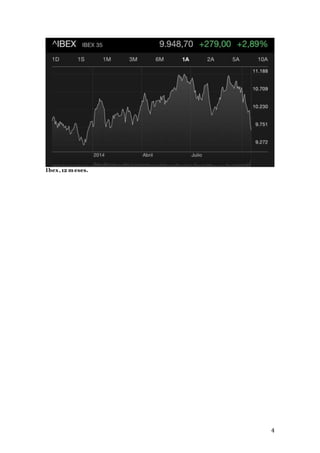

Este documento discute el impacto de las recientes caídas en los mercados bursátiles globales y el posible efecto en la economía real. Indica que las bajas sostenidas en la bolsa afectan el patrimonio de los ciudadanos y su confianza, lo que puede reducir el consumo y amenazar el crecimiento económico. Sin embargo, también señala que la capacidad predictiva de la bolsa sobre la economía a largo plazo es limitada y que factores como la recuperación del PIB pueden impulsar a la bolsa