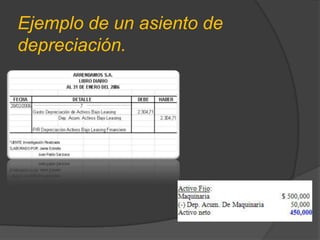

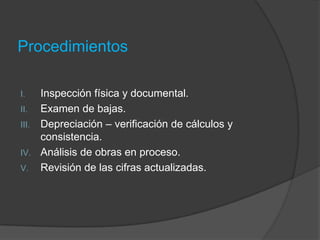

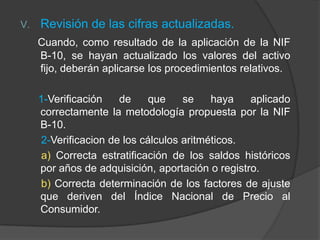

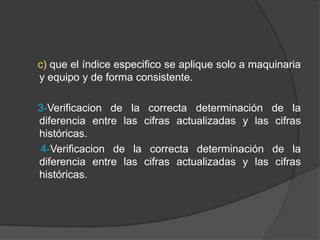

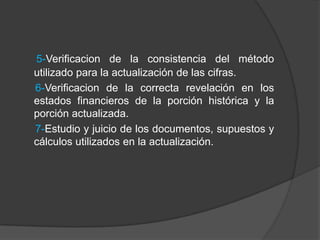

Este documento define los activos fijos, explica que representan inversiones a largo plazo y que su valor disminuye con el uso. Se debe llevar un registro contable de la depreciación acumulada para mostrar la pérdida de valor año tras año. También cubre temas como la valuación, depreciación, objetivos de verificación e inspecciones de activos fijos.