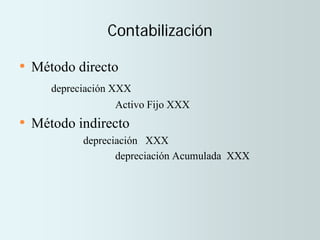

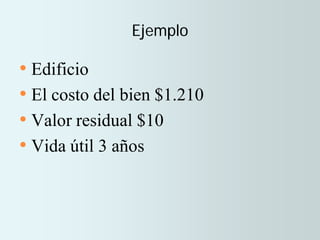

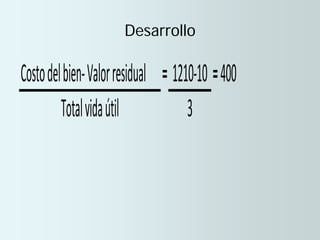

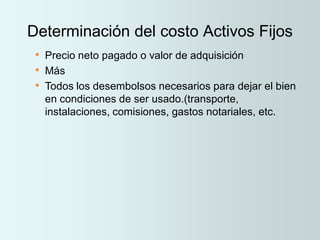

Los activos fijos son bienes adquiridos por una empresa para ser utilizados en sus operaciones a largo plazo. Se calcula su costo sumando el precio de adquisición y los gastos para dejarlos listos para su uso. Se deprecian a lo largo de su vida útil para distribuir su costo. Existen métodos como la depreciación lineal y acelerada.

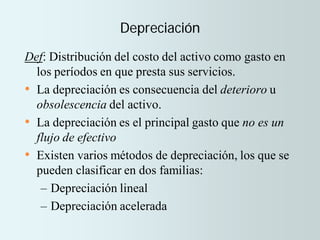

![Depreciación Tributaria

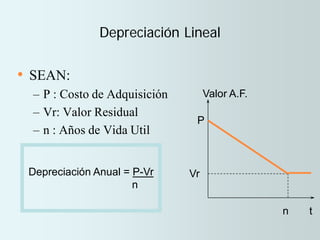

• Las vidas útiles generalmente las fija la administración

tributaria de cada país.

• Además, es común que se establezcan incentivos a

través de los métodos de depreciación.

• Por ejemplo, la LIR en Chile establece una

depreciación acelerada, que consiste en depreciar el

activo linealmente, considerando una vida útil igual a

[1/3] de la vida útil normal.

• Tiene como objetivo incentivar la inversión en activo

fijo, a través de la postergación del impuesto a la renta.](https://image.slidesharecdn.com/activosfijos-160811164316/85/Activos-fijos-8-320.jpg)

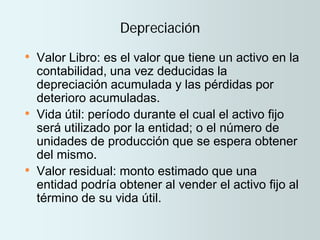

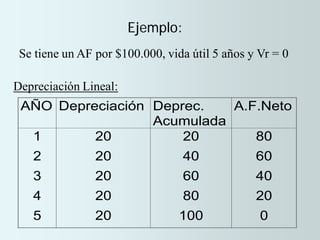

![Ejemplo:

n´= [5/3] = 1

Año Depreciación Deprec.Acumulada A.F.Neto

% %

1 100 100 0

Depreciación Tributaria Acelerada:](https://image.slidesharecdn.com/activosfijos-160811164316/85/Activos-fijos-10-320.jpg)