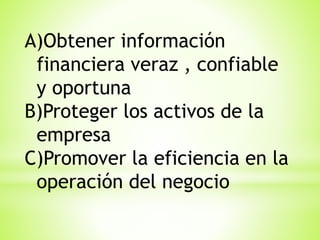

El control interno de una empresa tiene como objetivos principales obtener información financiera confiable y oportuna, proteger los activos de la empresa, y promover la eficiencia en las operaciones. El auditor debe estudiar y evaluar el control interno utilizando métodos como el descriptivo, de cuestionarios o gráfico para determinar si el control es efectivo o defectuoso, y así influir en el alcance y programa de su auditoría.

![Crist.capitulo 2 teoria general control[1]](https://cdn.slidesharecdn.com/ss_thumbnails/crist-capitulo2teoriageneralcontrol1-110929140959-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)