Descargado 188 veces

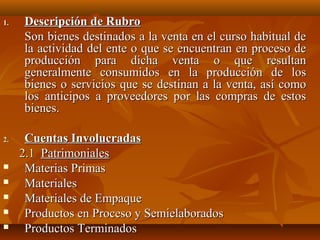

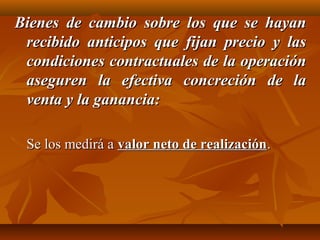

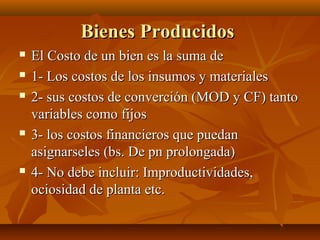

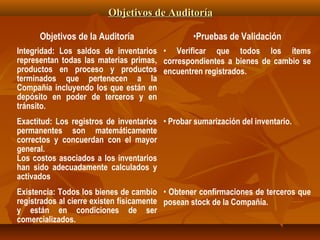

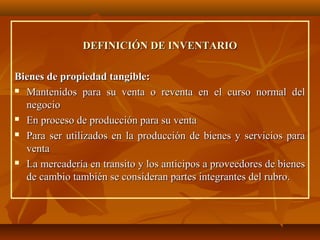

Este documento describe los bienes de cambio y su tratamiento contable. Define los bienes de cambio como aquellos destinados a la venta, en proceso de producción para la venta o consumidos en la producción de bienes para la venta. Detalla las cuentas patrimoniales y de resultados involucradas, así como las normas de valuación y exposición aplicables a los bienes de cambio. Finalmente, presenta objetivos de auditoría y factores de riesgo asociados a la valuación de los bienes de cambio.