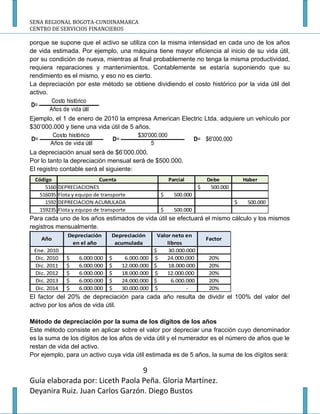

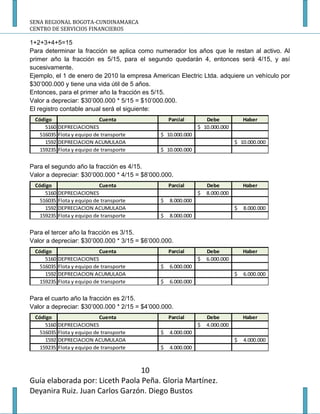

Descargado 235 veces

Este documento proporciona una guía de aprendizaje sobre activos fijos o propiedad, planta y equipo. Explica que los activos fijos son adquiridos por la empresa para ser utilizados a largo plazo y deben cumplir con ciertas características. Luego clasifica los activos fijos en no depreciables, depreciables y agotables, e ilustra cada categoría con ejemplos. Finalmente, ofrece detalles sobre el registro contable de diferentes tipos de activos fijos como terrenos, construcciones y ma