Auditoria Pymes Srl Solucion

•

0 recomendaciones•643 vistas

Este documento presenta una propuesta de auditoría para pymes. Propone verificar la existencia, propiedad, integridad, valuación y exposición de los rubros del balance a través de la aplicación de normas de auditoría, pruebas globales y sustantivas, y el acopio de elementos que respalden las afirmaciones del balance. El objetivo es emitir una opinión sobre la razonabilidad de los estados contables en su conjunto.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Auditoria Pymes Srl Solucion

Similar a Auditoria Pymes Srl Solucion (20)

Más de Consejo Joven

Más de Consejo Joven (20)

Último

Último (20)

Auditoria Pymes Srl Solucion

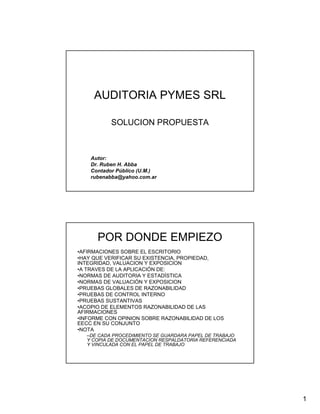

- 1. AUDITORIA PYMES SRL SOLUCION PROPUESTA Autor: Dr. Ruben H. Abba Contador Público (U.M.) rubenabba@yahoo.com.ar POR DONDE EMPIEZO •AFIRMACIONES SOBRE EL ESCRITORIO •HAY QUE VERIFICAR SU EXISTENCIA, PROPIEDAD, INTEGRIDAD, VALUACION Y EXPOSICION •A TRAVES DE LA APLICACIÓN DE: •NORMAS DE AUDITORIA Y ESTADÍSTICA •NORMAS DE VALUACIÓN Y EXPOSICION •PRUEBAS GLOBALES DE RAZONABILIDAD •PRUEBAS DE CONTROL INTERNO •PRUEBAS SUSTANTIVAS •ACOPIO DE ELEMENTOS RAZONABILIDAD DE LAS AFIRMACIONES •INFORME CON OPINION SOBRE RAZONABILIDAD DE LOS EECC EN SU CONJUNTO •NOTA –DE CADA PROCEDIMIENTO SE GUARDARA PAPEL DE TRABAJO Y COPIA DE DOCUMENTACION RESPALDATORIA REFERENCIADA Y VINCULADA CON EL PAPEL DE TRABAJO 1

- 2. ANALISIS GLOBALES • El rubro efectivo y valores constituye más del 50% del rubro otras deudas • El rubro deudores por ventas esta afectado por una prevision para incobrables del 20% (s/nota 2.b.) • El rubro otros creditos que representa el 35% del PN, incluye un saldo a favor de IIBB (s/nota 2.c.) que es del 80% de dicho rubro • El rubro otras deudas (s/nota 2.h.) corresponde a cuentas particulares de socios en un 95% • Costo/Vtas. = Marg. Razonable s/Conoc. Cte? • Ventas netas libro IVA = Ventas EERR • Ventas con Iva menor o mayor acreditaciones bancarias? • (Cpras. Con Iva+Gtos. Con Iva) menor o mayor debitos bancarios? • Relación (DF-CF)/0,21 VS. Cpras. Y Gtos. Q´no llevan IVA • SI Ctas. A Cob + Vtas c/Iva – Cobranzas vs. Listado detalle ctas a cobrar al cierre • SI Ctas a Pag + Cpras. Y Gtos. Con Iva – Pagos vs. Listado detalle ctas a pagar al cierre ANALISIS GLOBALES • Total acreditaciones bancarias x 0,006 = ITF s/creditos. • ITF s/creditos x 0,66 = gastos • ITF s/creditos x 0,34 = credito computable • Total debitos bancarios x 0,006 = ITF s/debitos = gastos • Todas las DDJJ firmadas por el gerente • Registraciones completas en libros a la firma del informe • Corte de documentación remitos, facturas y recibos con anulación de dtos. Intermedios en blanco • Carta de abogados x juicios del período o post balance hasta fecha informe • Carta de gerencia con manifestación de hechos significativos del período o post balance hasta fecha informe, transacciones bienes de uso, gravabilidad de activos y otras aclaraciones que se consideren pertinentes. • Alícuotas utilizadas para IIBB en las DDJJ X Vtas. Ejercicio grav. 2

- 3. ANALISIS HORIZONTAL • Se observa una disminución mayor al 50% en el rubro Bienes de Cambio • Rubros tacho de residuos – Caja – Ctas. A cobrar – Bienes de cambio – Ctas. A pagar – Ctas. Socios tanto acreedoras como deudoras CONTROL INTERNO • Sistema informático solo para facturación y cuentas a cobrar y cuentas a pagar • Registraciones de compras – cuentas a pagar distinto a responsable de pagos (socio gerente) • No hay un sistema de stock permanente • No hay registros de producción diaria • Quien recibe las cobranzas las registra • Listados emitidos por el sistema son transformables a excel y por lo tanto adulterables 3

- 4. RUBROS • Efectivo y valores • Créditos por ventas • Otros créditos • Bienes de cambio • Deudas sociales • Deudas fiscales • Otras deudas • Ventas • Alquileres • Honorarios de terceros • Insumos de producción • Sueldos y jornales Efectivo y valores • Saldo de caja s/bce 148190 – Planilla arqueo caja 31/12/07 • Caja chica local 500 • Efvo caja fuerte 63700 • Rec retiros socios 83990 (no contabilizados) (A) • Firma del gerente inserta en la planilla 4

- 5. Efectivo y valores • Bco Frances s/bce 4347 – S/extracto 3625 – Dep ch no acred 722 – Se verifica cheq s/bco nro. 641 vs. Ultima bol de deposito nro. 641 – Se verifica cta cte cliente asiento del cobro – Se verifica inclusion de ese cheque en recibo de cobro y vinculacion con factura registrada en el libro IVA ventas Efectivo y valores • Bco. Provincia s/balance 3081 – s/extracto 3081 – Se verifica ultimo cheq emitido fecha deposito dentro ejercicio nro. 14607 s/chequera y cuenta banco vs. Ultimo cheq debitado s/banco que es el nro. 14607 – Se verifica recibo proveedor, asiento del pago en la cta cte del proveedor, y fac del mismo registrada en libro IVA compras 5

- 6. Efectivo y valores • Bco. Rio s/balance 1585 – s/extracto 21685 – Se verifica ultimo cheq emitido s/chequera y cta banco para dep dentro del periodo fue el nro. 26073 vs. Extracto no estan debitados el nro 26072 pago YPF $ 19625 y el nro. 26073 pago honorarios abogado $ 475 – Se verifican recibos de proveedores por esos cheq, el registro en la cta cte de los proveedores, las facturas de los mismos y su registracion en libro IVA compras Efectivo y valores • Valores a depositar s/bce 11862 – Ch 06/01 3160 – Ch 11/01 2697 – Ch 16/01 4386 – Ch 19/01 1619 – Se verifican duplicados de recibos entregados a clientes, registro en las ctas ctes de clientes, facturas vinculadas y su registracion en el libro IVA ventas – La tarea sobre este rubro se realiza el 18/01/08 por lo que se procede a verificar la existencia física del cheque 1619 – Del resto se verifican contra los extractos bancarios sus depositos posteriores al cierre. 6

- 7. Creditos por ventas • Creditos x vtas s/bce 233251 • Deudores s/nota 282510 • Previs incobrables -49259 – Deudor A $ 5328 (2005) cierre CD 3 – Deudor B $ 4661 (2006) cierre CD 3 – Deudor C $ 8670 (2008) quiebra verif expte – Deudor D $ 10908 (2008) quiebra verif expte – Deudor E $ 9115 (2008) quiebra verif expte – Deudor F $ 10576 (2008) mora 90d CD 1 (B) – En este rubro se verifica listado ctas a cob clientes, existencia de las operaciones incobrables, selección por monto y cantidad de transacciones a efectos de verificar facturas, registro libro IVA ventas, corte documentacion y cobros posteriores al cierre, deposito bancario de los mismos, coordinar circularización, de las ctas por cobrar Otros creditos • Anticipos Gcias s/balance 8884 – Ant 1 $2961 (25% imp det – ret 2007) – Ant 2 a 7 $5923 (8,33% c/u imp det – ret 2007) – Se verifica ddjj 2007, tickets pago ant 2008 1 a 7, verif cta trib pag web afip, registro pago en caja o banco y libro diario • Ret Gcias s/balance 569 – Se verif cptes y fc que los originaron (calculo mat), recibos emitidos con su deducción, pag web afip mis retenciones 7

- 8. Otros creditos • IIBB saldo a favor s/bce 58279 ( C ) – Verif ddjj 12/08, origen percepciones en Fc compras YPF, su registracion en IVA cpras., global anual 3% sobre cpra neta YPF • Imp. Deb y cred. Bco s/bce 2781 – Verif matemática ITF s/cto x 0,34 Bienes de cambio • Se presenció inventario físico e intervino la planilla del mismo • Se verifican ultimas facturas de cpra. Xa determinar su valuación (D) – Mat prima s/bal hist 33010 s/val cte 35990 – Envases y Tam s/bal hist 36877 =val cte – Prod term s/bal hist 19507 s/val cte 21650 – Etiquetas s/bal hist 762 =val cte – Diferencia determinada $ 5123 8

- 9. Deudas sociales • Los saldos a pagar s/balance se corresponden con la ddjj 12/08 SUSS F931 • Sueldos y jorn s/recibos 12/08 12415 • Ap RNSS % -1349 • Cont RNSS % -1908 ($ 300 asig computable) • Ap RNOS % - 381 • Cont RNOS % - 762 • Sindicato % + Fijo x trab - 374 • Art % + Fijo x trab - 1681 • Sueldos a pagar 10311 • Asig familiares 300 • Sueldos gerentes (solo trib ART) 16146 • TOTAL SUELDOS A PAGAR 26757 = BALANCE • Se verifica escala salarial sindicato vs. Recibos, adicionales y categorias, CUILES trabajadores vía pag web vinculados con el empleador, present y pago ddjj F 931, movim en banco de pago sueldos posterior al cierre, registración libro sueldos y jornales, documentacion respaldatoria de asig. familiares Otras deudas • Provision Gcias s/balance 17827 – Resultado contable 75934 – Ajuste impositivo -25000 – Neto 50934 (35%)=17827 – Corresponde a la deducción de honorarios por 12500 cada gerente • Accionistas s/balance 297000 (E) – Consultados los socios manifiestan que corresponde al saldo de una asistencia financiera brindada por uno de ellos en el 2007 de $ 400000, de los cuales se devolvieron $103000 – Se verifica Acta de reunión de socios donde se trató el tema sin plazo de devolución, depósito bancario en el 2007 por 400000 – Recibos por devoluciones mensuales y sus registraciones contables, durante el ejercicio por 103000 – Manifestacion de esta afirmación en el flujo de efectivo – Inclusion de esta descripcion en la carta de gerencia 9

- 10. Deudas fiscales • IVA a pagar s/bce 18133 • Verificar liq. Impuesto con libros iva ventas e iva cpras 12/08 (corroborar cpras. Fc más significativas con los documentos) • DDJJ del año y tickets de pago • Sumatoria 2 o 3 meses libro cpras • Sumatoria 2 o 3 meses libro vtas • Correlatividad numeracion facturas • Correlatividad numeracion tickets Z local e inclusion libro iva ventas y su debito fiscal • Control CAI y vto. Cptes signif en $ y cantidad de transacciones de compras • Verif cta tributaria pag web Afip • Verif asientos libro diario ventas y cpras de esos periodos sumarizados Notas • De la nota 1.3 juicios laborales y la carta de abogados surge la existencia de una demanda contra la empresa por $ 256089, de un vendedor, que a la fecha del informe, no sufrió modificaciones, ni avances extrajudiciales (F) 10

- 11. Ventas • El monto total de ventas se valida de los DF de las DDJJ iva, de los registros de los libros IVA ventas, asientos diarios mensuales y mayor de la cuenta. • Independientemente de las pruebas globales realizadas. Alquileres • Contrato de locacion – Vigencia – Sellado – Recibos de pago – Correspondencia de retenciones – Verificacion de pagos vía banco o registraciones en planilla de caja – Circularización al locador si amerita 11

- 12. Honorarios terceros • Comprobantes • Verificación pagos bancarios selectivos, su registracion contable • Correspondencia de retenciones • En caso de monotributistas comprobación global e individual de su deducibilidad Insumos de producción • Balance $ 258760 al costo • Verificacion comprobantes significativos $ • Verificacion comprobantes signif en Q transacciones • Correspondencia de retenciones • Pagos bancarios • Registraciones libro diario 3 meses selectivo • Registraciones libro iva compras • No duplicación con compras de materia prima a partir del desgloce de un par de meses del neto de compras del libro iva y su comparación con la registración en libro diario y mayor de las cuentas compras y gastos insumos 12

- 13. Sueldos y jornales • Verificación de la nómina • Sueldos de gerentes y sus pagos via banco o salidas de caja • Registracion en libro diario • Comparacion con rubro remuneraciones del F 931 SUSS • Transferencia cuenta bancaria para acreditacion de sueldos de personal vs libro sueldos y jornales vs libro diario vs mayor de la cuenta Y AHORA EL INFORME • A – Corresponde registrar la salida. Salvedad determinada • B – Corresponde reclasificar como morosos, desafectar la previsión en su medida, ajustar el resultado y no deducir del impuesto a las ganancias. Salvedad determinada • C – La empresa está exenta del IIBB de la provincia de Buenos Aires, situación no informada a la empresa YPF (agente de percepción). Si bien se inició la repetición del mismo ante el organismo recaudador, por exposición debería incluirse en el activo no corriente. Salvedad determinada. 13

- 14. Y AHORA EL INFORME • D – El ajuste a valores corrientes resulta no significativo, pero no se corresponde con las normas de valuación. Salvedad determinada. • E – La voluntad manifiesta del accionista tanto en actas como en la carta de gerencia la no exigibilidad en el corto plazo. Corresponde su exposición como pasivo no corriente. Salvedad determinada. • F – Si bien la experiencia tiende a llevarnos a esperar un arreglo extrajudicial, por valor significativamente inferior al demandado, hasta el momento del informe no existe un elemento de juicio válido que así lo indique. Por tal motivo y la significación del importe en cuestión, la contingencia se transforma en vital. Informe adverso 14