taller clasificacion de los costos en los estados financieros

•Descargar como DOCX, PDF•

0 recomendaciones•5,472 vistas

El documento proporciona información para preparar el estado de resultados y anexos de costos de productos vendidos para la compañía ZK LTDA. Incluye detalles sobre los costos de materiales directos e indirectos usados, costo de productos manufacturados, costo de productos vendidos, ventas netas, utilidad bruta y gastos operacionales para calcular la utilidad operativa.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a taller clasificacion de los costos en los estados financieros

Similar a taller clasificacion de los costos en los estados financieros (20)

Más de WILMER ARLEY GUEVARA GUEVARA

Más de WILMER ARLEY GUEVARA GUEVARA (14)

Último

Último (20)

taller clasificacion de los costos en los estados financieros

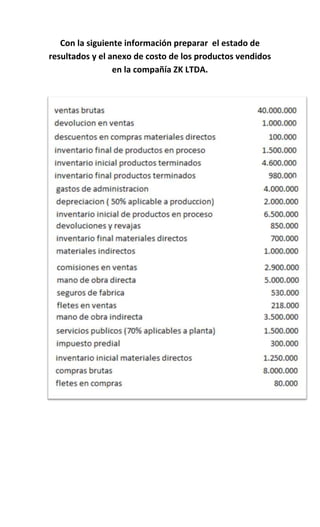

- 1. Con la siguiente información preparar el estado de resultados y el anexo de costo de los productos vendidos en la compañía ZK LTDA.

- 2. ANEXO 2 MATERIALES DIRECTOS USADOS inventario inicial materiales directos 1.250.000 + compras brutas materiales directos 8.000.000 + fletes en compras 80.000 - devoluciones y rebajas en compras -850.000 - descuentos en compras -100.000 compras netas 7.130.000 materiales directos disponibles para el uso 8.380.000 - inventario final materiales directos -700.000 materiales directos usados 7.680.000 EMPRESA MANUFACTURERA ANEXO 3 COSTOS INDIRECTOS DE FABRICACION materiales indirectos 1.000.000 mano de obra indirecta 3.500.000 servicios públicosde fábrica 1.050.000 seguros de fábrica 530.000 impuesto predial de fábrica 300.000 deprecicion 1.000.000 Total costos indirectos de fabricación 7.380.000 EMPRESA MANUFACTURERA ANEXO 1 COSTO DE LOS PRODUCTOS VENDIDOS materiales directos usados(anexo 2) 7.680.000 mano de obra directa empleada 5.000.000 costos indirectos de fabricacion (anexo 3) 7.380.000 costos del producto 20.060.000 + inventario inicial de productos en proceso 6.500.000 costos de produccíon en proceso 26.560.000 - inventario final de productos en proceso -1.500.000 costo de los productos manufacturados 25.060.000 + inventario inicial de productos terminados 4.600.000 costo de los productos disponibles para la venta 29.660.000 - inventario final de productos terminados -980.000 Total costo de los productos vendidos 28.680.000 EMPRESA MANUFACTURERA

- 3. VENTAS 40.000.000 - devoluciones en ventas -1.000.000 Total ventas netas 39.000.000 - costo de productos vendidos -28.680.000 anexo 1 Utilidad bruta en ventas 10.320.000 - Gastos operacionales de admon. y ventas: 4.000.000 Gastos fletes ventas 218.000 servicios publicos 450.000 depreciacion 1.000.000 comisiones 2.900.000 Total gastos operacionales -8.568.000 Utilidad operativa 1.752.000 EMPRESA MANUFACTURERA ESTADO DE RESULTADO Gastos de administracion