Descargado 16 veces

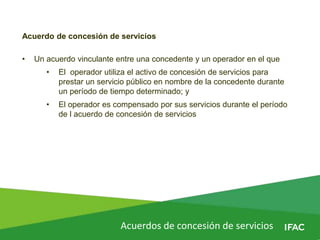

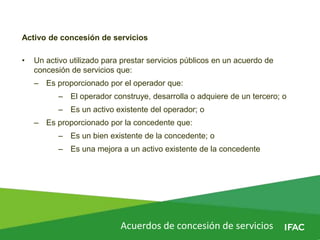

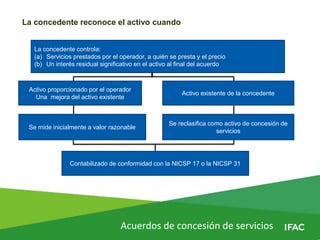

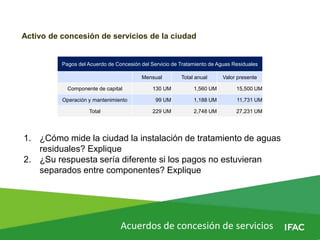

El documento habla sobre los acuerdos de concesión de servicios. Explica que este tipo de acuerdos involucra a una entidad pública (la concedente) que contrata a un operador privado para proveer un servicio público usando un activo durante un período determinado, a cambio de pagos. El operador reconoce un activo de concesión de servicios y la concedente reconoce un pasivo por los pagos comprometidos. El documento también cubre temas como la medición inicial del activo y pasivo, la asignación de pagos,

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)