Descargar para leer sin conexión

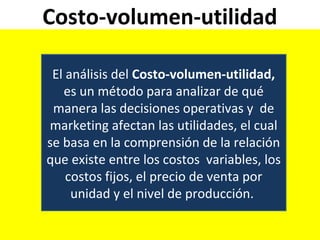

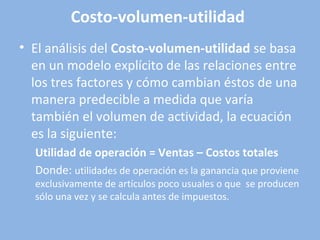

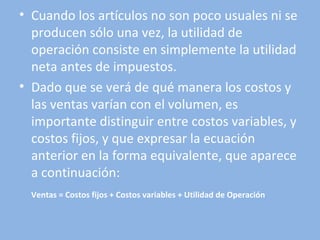

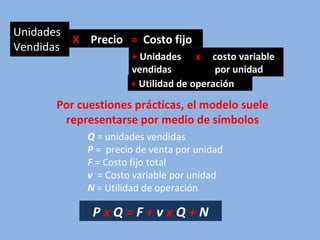

El documento describe el análisis de costo-volumen-utilidad, un método para analizar cómo las decisiones operativas y de marketing afectan las utilidades mediante la comprensión de la relación entre los costos variables, los costos fijos, el precio de venta por unidad y el nivel de producción. Explica que la utilidad operativa depende de las ventas menos los costos totales, y distingue entre costos fijos y variables para predecir cómo cambian estos factores con el volumen de ventas.