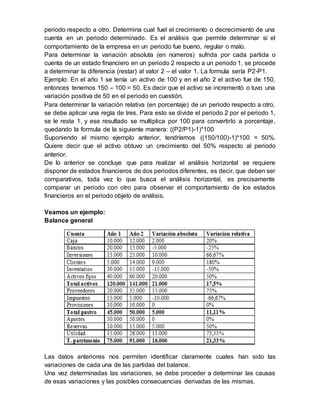

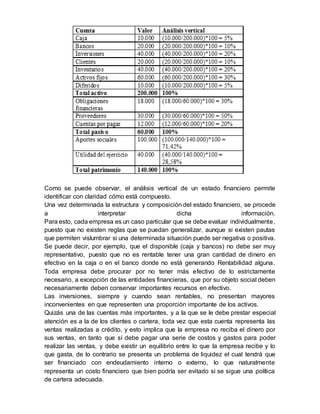

Este documento presenta una introducción al análisis financiero de proyectos de inversión. Explica que el análisis financiero evalúa los beneficios y pérdidas potenciales de una inversión y ayuda a tomar mejores decisiones. Luego describe dos métodos clave para el análisis financiero: el análisis horizontal compara cuentas financieras entre períodos, mientras que el análisis vertical mide cada cuenta como un porcentaje del total. El documento concluye explicando cómo estas técnicas pueden usarse para diagnostic