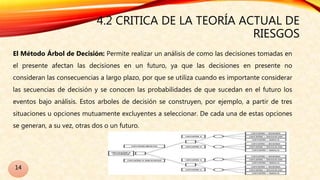

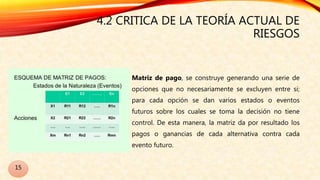

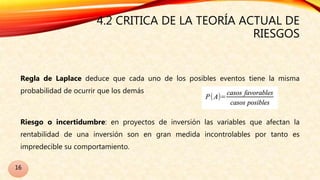

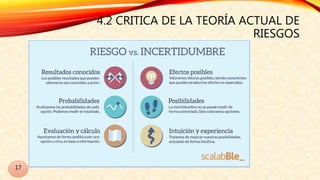

El documento aborda la administración del riesgo en las inversiones, destacando la necesidad de cuantificarlo para prevenir quiebras empresariales, especialmente tras la crisis económica de 2008. Se critica la teoría actual del riesgo por su dependencia en probabilidades fijas y se presentan métodos de análisis como Monte Carlo y árboles de decisión. Además, se enfatiza la importancia de considerar la inflación en la evaluación económica de proyectos para entender su rentabilidad en condiciones cambiantes.