Descargado 11 veces

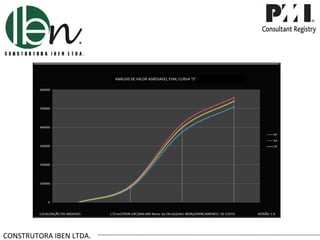

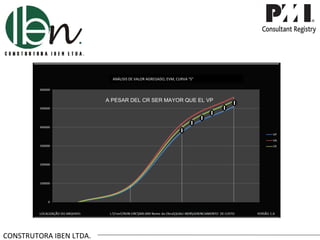

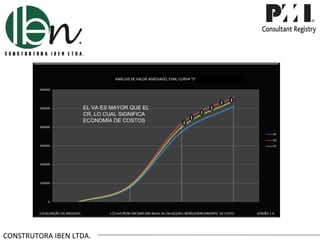

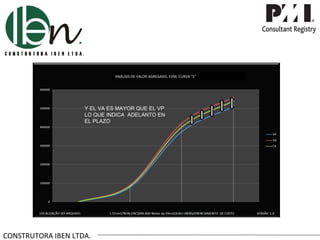

Este documento describe el análisis de valor agregado para proyectos de construcción. Este análisis compara el valor previsto, los costos reales y el valor agregado para determinar el estado del proyecto en términos de cronograma y presupuesto. Proporciona gráficas y ejemplos para ilustrar cómo esta técnica puede responder preguntas clave sobre el desempeño del proyecto y predecir su costo y fecha de finalización finales.