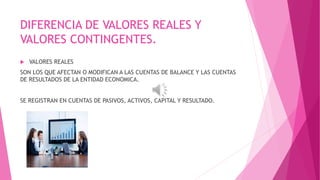

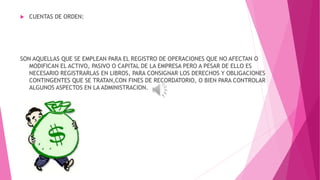

Este documento describe las cuentas de orden, las cuales son cuentas que se utilizan para registrar operaciones que no afectan el activo, pasivo o capital de una empresa pero que es necesario registrar por razones de control o para consignar derechos y obligaciones contingentes. Explica la diferencia entre valores reales y valores contingentes, y provee ejemplos de diferentes tipos de cuentas de orden como mercancías en comisión.