Descargar como PDF, PPTX

![Ajuste por Inflación Fiscal

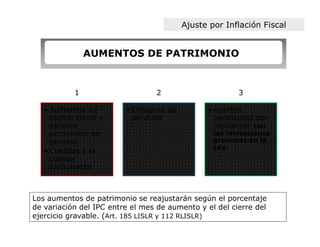

CÁLCULO DE LA VARIACIÓN EN EL I.P.C.

Porcentaje de Variación:

1.a [(Índice final / Índice inicial) 100] - 100

1.b [Índice final– Índice inicial) / Índice inicial] 100](https://image.slidesharecdn.com/api-120913084825-phpapp01/85/Api-28-320.jpg)

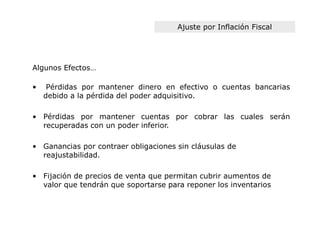

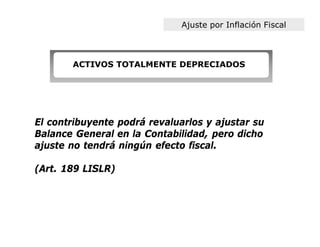

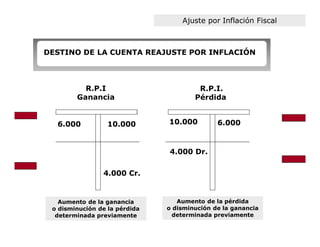

Este documento explica el ajuste por inflación fiscal en Venezuela. Define la inflación y sus efectos. Explica que el propósito del ajuste es determinar las ganancias o pérdidas por inflación para sincerar la base imponible a efectos del impuesto sobre la renta. Detalla los contribuyentes obligados y excluidos, y especifica que activos y pasivos deben ajustarse.

![Presentacion iva[1]inflacion](https://cdn.slidesharecdn.com/ss_thumbnails/presentacioniva1inflacion-140809225825-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)