Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Planeamiento

Similar a Planeamiento (20)

Último

Último (20)

Planeamiento

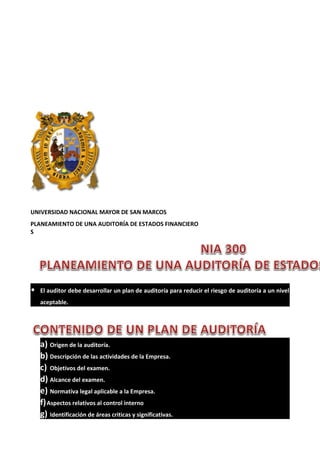

- 1. UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS PLANEAMIENTO DE UNA AUDITORÍA DE ESTADOS FINANCIERO S • El auditor debe desarrollar un plan de auditoría para reducir el riesgo de auditoría a un nivel aceptable. El auditor debe documentar la estrategia general de la auditoría en el plan de auditoría, incluyendo los cambios más importantes efectuados durante el compromiso . a) Origen de la auditoría. b) Descripción de las actividades de la Empresa. c) Objetivos del examen. d) Alcance del examen. e) Normativa legal aplicable a la Empresa. f) Aspectos relativos al control interno g) Identificación de áreas criticas y significativas.

- 2. h) Puntos de atención. i) Equipo de auditoría y especialistas. j) Ejecutivos de la empresa. k) Presupuesto de tiempo, por categorías, áreas y visitas. l) Informes a emitir. m) Programa de Auditoría - Ciclo de Operaciones (Actividades, ingresos y Egresos) Componentes de los Estados Financieros Anexo N° 1: Cuadro de identificación de áreas criticas y significativas Anexo N° 2: Cronograma de actividades Anexo N° 3: Cronograma de ejecución Anexo N° 4: Relación de ejecutivos de la entidad a examina rOrigen dd Examan En la Auditoría Financiera, el motivo de realización del examen es el siguiente: a) Objetivos M ECTM— El objetivo de la auditoría financiera, es emitir una opinión sobre la razonabilidad de los Estados Financieros (estado de situación financiera, estado de resultados integrales, estado de cambios en el patrimonio neto y estados de flujo de efectivo), de conformidad con los principios y normas contables, y las Normas Internacionales de Información Financiera. e) Aleara» Ewn»n Se refiere a la extensión del examen a realizar, y describe los elementos siguientes: • • • • Ejercicio (del 1 de enero al 31 de diciembre) o períodos Tipo de examen a ejecutar; financiero, operativo y/o gestión. Declaración que el examen se realiza de conformidad con las NAGAs y NIAs En caso de estar prevista la realización de visitas de campo debe señalarse las unidades operativas de la entidad y su ubicación. ¿i) PtsartacMn «4« Si actfvMarias ’■ Empresa El auditor debe obtener conocimiento suficiente de las actividades y operaciones de la empresa, la estructura de control interno, organización y funciones, actividades clave, políticas contables, sistema de información computarizada, principales clientes y proveedores; identificar y entender los hechos, transacciones y practicas que a su juicio pueden tener un efecto significativo en su dictamen. Normathridad apOlcabla a la Empresa Se describen; entre otras, las normas legales aplicables a la empres; normas administrativas aplicables; organigrama, Manuales de Organización y Funciones, Manuales de procedimientos operativos.

- 3. f) IdantMIcacién da áreas criticas y significativas El cuadro de identificación de áreas críticas y significativas consolida la información resultante del proceso de planeamiento. La información que se incluye en referido cuadro es la siguiente: • Evaluación del riesgo de auditoría (riesgo inherente + riesgo de control = riesgo combinado) • • • Factores del riesgo en la auditoría Enfoque de auditoría Tamaño de las muestras que será utilizada para las pruebas sustantivas Principales procedimientos a ejecutar por cada una de las cuentas del balance general y/o estado financiero a examinar .COTBINANPO EL RIESGO mww*nm y EL RIES®» PE CONTROL Pueden y de hecho existen muchas formas de combinar los riesgos inherente y de control en la auditoría financiera; no obstante, algunos auditores consideran que la evaluación cualitativa es más eficiente y efectiva que una evaluación basada en porcentajes específicos y en los modelos del riesgo cuantitativo. A continuación se presenta una tabla que podría utilizarse para combinar los riesgos a fin de establecer el riesgo de errores importantes en los estados financieros. RIESGO INHERENTE RIESGO DE CONTROL RIESGO COMBINADO Alto Alto Alto Alto Moderado Alto Alto Bajo Moderado Moderado Alto Moderado Moderado Moderado Bajo Moderado Bajo Bajo Bajo Alto Moderado Bajo Moderado Bajo Bajo Bajo Bajo ■ g) Aspados do ospodaO conskfloradlón Generalmente describen el tipo de dictamen y las salvedades incluidas por el auditor antecesor, así como cualquier asunto de interés de carácter financiero u organizativo o de controles que pueda tener efecto en el examen, los que son expuestos en las entrevistas

- 4. iniciales. La Empresa no ha tenido revisiones de SUNAT .Modelo de Plan de Auditoría 1) AflfMI * *1 MtfHNvta La auditoría de los estados financieros de la empresa XYZ al 31 de diciembre del 2012, se llevó a cabo en concordancia con el contrato de servicios profesionales de auditoría externa suscrito entre la empresa y la Sociedad de Auditoría ABC, con fecha 20 de abril del 2013. 2) Fk*Mrtncl*n ,4« actfv*4ariM Da Empron Se creó la empresa XYZ con el propósito de financiar la ejecución de proyectos de infraestructura y conservación de suelos. La empresa XYZ, cuenta con una oficina principal en Lima y oficinas zonales en el interior del paí sObjetivos da la auditoria De acuerdo con el contrato de servicios profesionales de auditoría externa suscrito con la empresa XYZ, los objetivos del examen son los siguientes: ■ Informe de Auditoría Financiera Emitir opinión sobre la razonabilidad de los estados financieros (estado de situación financiera, estado de resultados integrales, estado de cambios en el patrimonio neto y estados de flujo de efectivo), preparados por la empresa al 31 de diciembre del 2012 de conformidad con los principios de contabilidad generalmente aceptados, Normas Internacionales de Información Financiera y disposiciones legales vigentes, entre otros. ■ Informe Largo S Evaluar la implantación y efectividad del Sistema de Control Interno en las áreas administrativas y en aquellas vinculadas con la misión y objetivos de la empresa. S Evaluar la adquisición de bienes y servicios efectuados con o sin proceso licitario, y si fueron efectuados en términos de transparencia, economía y oportunidad. S En cuanto a los proyectos de inversión ejecutados, determinar si: o Las etapas de estudio y ejecución, cuentan con los expedientes técnicos en relación a los criterios de ingeniería aplicables a la naturaleza de la obra; básicamente, respecto a las soluciones propuestas, nivel técnico de la ingeniería de detalle, procesos constructivos previstos, condiciones de las formas de medición y pago de los trabajos, costos y plazos estimados. o En la ejecución; se han aplicado controles de calidad y existe información sustentatoria del indicado control; estableciendo si la ejecución se ha realizado en concordancia con la calidad técnica prevista en los expedientes técnicos y condición contractual, según la programación financiera y los plazos establecidos.

- 5. o Evaluar el estado situacional de los procesos legales iniciados por la empresa o en contra de ella, estableciendo el grado de contingencia que se deriven de ellos, así como las erogaciones por esos servicios. 3) Alcriro «*• *1 ainfllHifi El alcance comprenderá el examen de los estados financieros por el año terminado el 31 de diciembre del 2012. La auditoría será ejecutada de conformidad con las normas de auditoría generalmente aceptadas, Normas Internacionales de Auditoría y demás normas aplicables. Nuestro examen también incluye la visita a oficinas zonales de la empresa previamente seleccionadas. 4) Nomiaiivi<H apOte»M# a la «nnma Se describen; entre otras, las normas legales aplicables a la empres; normas administrativas aplicables; organigrama, Manuales de Organización y Funciones, Manuales de procedimientos operativos. 5) Aspados al control inflamo finandaro Nuestra comprensión efectuada del sistema de control interno de la empresa, en base a los 8 componentes de la estructura de control interno, muestra el resultado siguiente: Ambiente de Control De la evaluación efectuada en torno al ambiente de control interno, se identificaron los aspectos siguientes: a) Filosofía administrativa y estilo de operaciones ■ En el año 2012, la empresa aprobó el Código de Ética, el que fue divulgado para conocimiento de todos los ejecutivos y empleados de la empresa. ■ De las entrevistas realizadas con los principales ejecutivos de la empresa, se tomó conocimiento que la Alta Dirección inculca a sus ejecutivos y empleados su actuación, con base en valores éticos e integridad. Se nos informó que el nivel de tolerancia para los actos que ■ transgreden el ordenamiento jurídico- administrativo es "cero" b) Estructura orgánica de la empresa Las funciones que ejecuta se encuentran en el Reglamento de Organización y Funciones y en el correspondiente Manual de Organización y Funciones debidamente aprobado por la misma empresa. Tales documentos establecen con claridad la división apropiada de actividades entre sus unidades orgánicas, así como las tareas incompatibles se encuentran debidamente segregadas. Los limites de autoridad al interior de la empresa se encuentran en una directiva interna que establece tales límites

- 6. . ■ c) Método para la asignación de autoridad y responsabilidad Las líneas de autoridad y responsabilidad funcional en la empresa se encuentran incluidos en el Reglamento de organización y Funciones _ ROF y en el Manual de Organización y Funciones - ■ MOF, debidamente aprobados por la Alta Dirección. d) Políticas de personal Normas relacionadas con el reclutamiento, entre otros De la evaluación efectuada se determinó que el Ambiente de Control en la empresa XYZ es "fuerte", existiendo en los ejecutivos entrevistados una buena disposición por cumplir y monitorear el cumplimiento en lo dispuesto en lo jurídico-administrativo aplicable a la empresa. Evaluación del Riesgo En el año materia de examen, los principales cargos funcionales financieros y administrativos no han sufrido cambios importantes , excepto en el caso del Gerente de Administración y Finanzas que renunció en el mes de diciembre del 2012. En junio del 2012, la Alta Dirección de la Empresa dispuso la reorganización de la Gerencia Informática, en virtud de lo cual, aproximadamente el 80% del personal fue cesado y sustituido por otros, con calificación profesional y experiencia acreditada. De acuerdo a lo informado por la Gerencia General, tales cambios no han producido ningún tropiezo en el procesamiento de las operaciones y en el sistema de información existente, aunque si se presentó en los primeros meses cierto atraso debido al cambio de plataforma tecnológica de la empresa. Actividades de Control Gerencial Los principales procedimientos de control interno utilizados en la empresa para el manejo de fondos y salvaguarda de activos son los siguientes: • No existen políticas internas dictadas por la Alta Dirección para apoyar el logro de los objetivos y metas incluidas en el plan operativo anual; sin embargo, la Alta Dirección considera que en las reuniones mensuales de coordinación que se realizan con sus ejecutivos son transmitidas las instrucciones que apuntan a reforzar en el curso del ejercicio dicho cumplimiento, poniendo énfasis en el alcance de las responsabilidades de cada área involucrada . De la evaluación efectuada en la empresa, se aprecia que tiene implementado controles para el desarrollo de sus actividades más importantes, por lo que se considera que estos son

- 7. adecuados. Comunicaciones Las decisiones en materia orgánico-funcional, administración financiera y ejecución de actividades programáticas son puestas en conocimiento de los empleados y funcionarios de las distintas áreas operativas de la empresa y de sus órganos desconcentrados a nivel nacional De lo expuesto se aprecia que los canales de comunicación implementados por la empresa son razonables y adecuados. Actividades de Monitoreo Las principales actividades de monitoreo que lleva a cabo la empresa son las siguientes: • La evaluación y seguimiento sobre el cumplimiento de los objetivos y metas establecidas en los correspondientes planes operativos. • La Gerencia de Administración y Finanzas tiene implementado un área especifica que se encarga de efectuar el control previo de las operaciones que requieren aprobación, verificando los aspectos técnico legal que le corresponde a los desembolsos de fondos. De la evaluación practicada se aprecia que las actividades de monitoreo establecidas por la empresa son razonables y permiten conocer con oportunidad los errores que se incurren en el procesamiento de las operaciones y adoptar las acciones correctivas pertinentes .Identificación da áraas criticas y significativas Año: del 01 de enero al 31 de diciembre del 2012 CUENTAS EN NUEVOS SOLES ENFOQUE DE EVALUAC S/. AUDITORÍA COMBIN Caja y Bancos 7'930,729 Revisión Limitada Moderad Cuentas por Cobrar 1365,277 Sustantivo Bajo Existencias 4'778,470 Confianza Bajo Gastos pagados por anticipado 653,896 Confianza Moderad Otras cuentas por cobrar 13'102,049 Confianza Bajo Provisión cobranza dudosa (1,913) Confianza Bajo Inmueble, maquinaria y equipos 411975,697 Confianza Bajo Depreciación acumulada (5'277,118) Confianza Bajo Otras cuentas de activo 4'242,045 Confianza Bajo Sobregiros bancarios 95,149 Confianza Bajo

- 8. Cuantas por Pagar 330,669 Sustantivo Moderad Otras cuentas de pasivo 10'006,388 Confianza Bajo

- 9. 8) Los principales puntos de atención del examen están referidos a que con fecha 11 de Agosto del 2012, la Sociedad de Auditoria FKF emitió su informe sobre los estados financieros de la empresa, por el año terminado el 31 de diciembre del 2011, incluyendo una opinión sin salvedades. 1) Conformación V Equipo 4« Auditor*! NOMBRES Y APELLIDOS CARGO Jorge Pineda Artica Supervisor Victor Santos Anaya Auditor Encargado Carlos Imafuku Corrales Auditor Edgard Pacheco Olivares Auditor Mauricio Rengifo Muñoz Ing. Civil Sebastian Romero Sandoval Abogado 10) Ejecutivos da la Entidad a Examinar La relación de funcionarios de la empresa se incluyen en el anexo n 4, adjunto a este documento

- 10. .Presupuesta fa tfwmp« El presupuesto de tiempo establecido para esta auditoría es como sigue: NOMBRES Y EQUIPO DE ACTIVIDADES A DESARROLLAR APELLIDOS AUDITORÍA Manuel Supervisor Jiménez Renteria • Supervisión de Planeamiento y preparación del plan y programa. • Supervisión de la fase de ejecución y revisión de papeles de trabajo. • Supervisión de elaboración de hallazgos y su comunicación. • Supervisión de preparación del Informe Presupuestal. • Supervisión de preparación del Informe Largo. • Supervisión de preparación del Informe Corto. Isabel Pinto Auditor • Comprensión de actividades y revisión analítica. Pajares Encargado • Comprensión del Sistema de Control Interno. • Evaluación del riesgo combinado: riesgo inherente y de control. • Revisión de controles internos. • Revisión de papeles de trabajo • Elaboración de hallazgos y documentos de soporte. • Preparación de informes de evaluación presupuestal, corto y largo. Pericles Auditor • Apertura de archivos de papeles de trabajo. Sánchez Gutiérrez • Comprensión del control interno y ejecución de pruebas de cumplimiento. • Preparación de cedulas sumarias. • Examen de áreas operativas. • Elaboración de hallazgos • Elaboración de memorando de conclusiones. Continua... U) PratupuMto da drnipo NOMBRES Y EQUIPO DE APELLIDOS AUDITORÍA Virgen Auditor ACTIVIDADES A DESARROLLAR Zúñiga Lamas Pericles • Apertura de archivos de papeles de trabajo. • Comprensión del control interno y ejecución de pruebas de cumplimiento. • Preparación de cedulas sumarias. • Examen sobre las cuentas de activo, pasivo y resultados. • Examen de la información presupuestaria. • Elaboración de hallazgos • Elaboración de memorando de conclusiones. Ing. Civil • Selección de muestras de obra materia de examen.

- 11. Sánchez Gutiérrez • Revisión de expedientes técnicos. • Revisión de los controles de calidad sobre las obras. • Revisión del proceso de ejecución de obras. • Elaboración del informe del especialista. Arturo Abogado Garcés Llontop • Evaluación del estado situacional de los procesos legales. • Deslindamiento de responsabilidades, en caso en que hubiera lugar. • Elaboración del informe del especialista. Total 11) Informes a «nWr Al término del examen y en los plazos previstos, se presentarán los informes siguientes: • Tres (3) ejemplares del Informe de Auditoría sobre los estados financieros . • Tres (3) ejemplares del Informe Largo Estos informes se presentarán a los cincuenta(50) días hábiles a partir de la fecha de inicio de cada examen, conforme a lo dispuesto en el correspondiente contrato de locación de servicios profesionales de auditoría externa suscrito con la empresa CUENTAS IMPORTE EVALUACIÓN RIESGO FACTORES DE RIESGO S/. INHERENTE (1) CONTROL (2) Caja y Bancos7930,729 Bajo Alto 1'365,277 Cuentas por Cobrar Bajo Existencias Bajo Bajo Alto Bajo ENFO 4'778,470 653,896 Gastos pagados por anticipado COMBI NADO (1)+(2) QUE Moderado Existe el riesgo que los fondos Revisión Limitada provenientes de las operaciones oficiales de crédito externo no sean depositados en las cuentas bancarias correspondientes. Moderado Bajo Pruebas Existe el riesgo de que las deudas Selectivas provenientes de los fondos rotatorios no sean cobrables en el corto plazo. Bajo Confianza Existe el riesgo que los materiales de consumo y materiales de impresión no sean razonables Moderado Existe el riesgo que el saldo de Confianza la cuenta no corresponda a gastos pagados por adelantado.

- 12. 13'102,049 Otras cuentas por cobrar Bajo Moderado Bajo Pruebas Existe el riesgo de que las deudas Selectivas provenientes de los fondos rotatorios no sean cobrables en el corto plazo. Bajo Confianza Existe el riesgo que el cálculo de la provisión no se haya efectuado en forma adecuada. Provisión cobranza dudosa (1,913) Bajo CUENTAS IMPORTE EVALUACIÓN S/. INHERENTE (1) Bajo RIESGO CONTROL COMBI (2) NADO (1)+(2) Inmueble, 411'975,697 Bajo maquinaria y equipos Bajo Bajo Depreciación (5'277,118) acumulada Bajo Bajo Bajo 4'242,045 Otras cuentas de activo Bajo Bajo Bajo Sobregiros bancarios Bajo Bajo Bajo ENFO QUE Bajo Bajo FACTORES DE RIESGO 95,149 330,669 Cuantas por Pagar Moderado 10'006,388 Otras cuentas de pasivo Bajo Confianza Existe el riesgo que los activos fijos no se encuentren registrados a su valor histórico y salvaguardados adecuadamente. Confianza Existe el riesgo que la provisión de la depreciación no se haya efectuado en forma razonable y de acuerdo con las normas de contabilidad. Confianza Existe el riesgo que los saldos de activos intangibles, bienes culturales y anticipos concedidos no se hayan registrado en forma adecuada y razonable. Confianza Existe el riesgo que el saldo acreedor de la cuenta bancaria no corresponda a un sobregiro. Moderad Moderad Existe el riesgo que el saldo no Sustan tivo corresponda a obligaciones pendientes de pago en el año. Confianza Existe el riesgo que el saldo no corresponda a obligaciones pendientes de pago

- 13. CRQNOGRAIMIA DE ACTIVIDADES DE LAAUDDTORÍA DE ESTADOS FINANCIEROS Días ABRIL MAYO PLANEAMIENTORABAJO DE CAMPO T Calend ari o Hábiles upervisar Actividades a Realizar: pervisión del Planeamiento de la ■ auditoría y preparación del plan y programa pervisión de la fase de ejecución y revisión de papeles de trabajo pervisión de elaboración de hallazgos y su comunicación pervisión de preparación del informe pervisión presupuestal de preparación del informe largo uditor Encargado ividades a Realizar: omprensión de actividades y revisión analítica del Sistema omprensión Interno de Control aluación del riesgo combinado (riesgo inherente y de control] visión de controles internos -visión de papeles de trabajo visión de papeles de trabajo de especialistas JUNIO INFORME

- 14. aboración de Hallazgos y documentos de soporte CRONOGRAMA DE EJECUCIÓN VISITA PRELIMINAR TRABAJO DE CAMPO MBRES LLIDO DNI CARGO DEL AL H/H DEL AL ELABORACIÓN DEL INFORME H/H DEL AL H/H e eda ca 03244569 Supervisor 03.04.13 03.04.13 16 10.04.13 08.05.13 64 09.05.13 15.06.13 40 or tos ya 02244567 Auditor 03.04.13 Encargado 03.04.13 40 10.04.13 08.05.13 168 09.05.13 15.05.13 40 os fuku rales 04244566 Auditor 03.04.13 40 10.04.13 07.05.13 200 03.04.13

- 15. ard heco ares 05244565 Auditor 03.04.13 03.04.13 40 10.04.13 07.05.13 200 uricio gifo ñoz 07244563 Ing. Civil 03.04.13 03.04.13 40 18.04.13 08.05.13 80 astian mero doval 08244562 Abogado 03.04.13 03.04.13 40 18.04.13 28.04.13 160 136 832

- 16. MBRES Y APELLIDOS RELACION DE EJECUTIVOS POR EL AÑO TERMINADO EL 31.DIC.2012 CARGO VISITA PRELIMINAR DOCUMENTO DOMICILIO DESDE HASTA DE IDENTIDAD n Campos Urquiza Gerente General 02.01.05 Continúa 01255932 Monte Rosa N° 304, La Molina én Garabito Estévez Gerente de Planeamiento15.06.00 y Sistemas Gerente de Asesoría Legal15.06.99 Continúa 02355942 Los Mirlos N° 123, San Isidro Continúa 04355952 Matías Salado N° 167-B, Surquillo 15.06.00 Gerente de Administración y Finanzas n Manuel Serrato González ub Gerente de Tesorería15.06.98 S Continúa 09355962 Las Magnolias N° 444, San Isidro Continúa 06355972 Tintoretto N° 998, San Borja 15.06.00 Gerente de Contabilidad ana Torreblanca Freund Sub Gerente de Logística 15.06.97 Continúa 06355982 Saloon N° 659, Callao Continúa 07355902 Porta N° 348, Miraflores ina Cruz Tacuri Sub Gerente de Personal 15.06.00 Continúa 02355122 Caminos del Inca N° 1456, Surco na Echevarría Campos 15.06.96 Gerente de Desarrollo de infraestructura Rural 15.06.00 Gerente de Conservación de Suelos Continúa 03355222 Av. Perú N° 4567, SMP Continúa 04355322 Sucre N° 2378, San Miguel gio Hernández Vallejo go Bartolo Ramos Siqueiros Chávez lfo Campoverde Lock Sub